💎 软件股腰斩想抄底?先用这个四维框架判断是错杀还是真跌

[免责声明] 本文仅供教育和信息目的,不构成投资建议。您需对自身的投资决策承担全部责任。

浩外(Fxcns.com)对因使用本网站提供的信息而可能造成的任何财务损失概不负责。

2026年2月软件股"大屠杀":iShares软件ETF暴跌32%,RSI触及15年最低

我是浩外大叔,CQF持证人。

过去30天,美国软件板块经历了一场"SaaS大屠杀"(SaaSpocalypse)。

数字触目惊心:

- Adobe:从$699跌至$263(-62%),抹去整个疫情期涨幅

- ServiceNow:从峰值$239暴跌至$98(-59%)

- Salesforce:回撤48%,十年平均估值从46倍崩至14倍

- Figma:IPO后从$143跌至$20附近(-86%)

整个软件板块的相对强度指数(RSI)跌至15,创15年新低。对冲基金对软件板块的净敞口降至历史最低的3%。

触发这场崩盘的导火索,不是经济衰退,也不是财报暴雷,而是一个更根本的问题:AI是在增强软件,还是在取代软件?

2026年1月30日,Anthropic发布11个开源AI插件,能自动完成法律文书起草、销售管道管理、财务分析等任务。市场突然意识到:如果AI代理能直接完成工作,还需要传统SaaS软件按座位收费吗?

但这次恐慌是真危机,还是又一次错杀机会?

今天我用Figma、ServiceNow、Salesforce三个案例,教你怎么在AI时代评估软件公司的护城河。我会拆解:

- Generative UI(生成式界面)为什么是比AI编程更大的范式转变

- 三家公司面对AI威胁的不同应对策略

- 如何判断一家软件公司的护城河是否还稳固

- 未来6个月的关键时间节点和风险

方法可复现,看完你也能独立分析。但记住:我教方法,不推荐买卖。你的钱你自己负责。

一、范式转变的真相:不是AI编程,是Generative UI

1.1 市场恐慌的表象与本质

先看市场是怎么反应的。

2026年1月,一系列AI工具密集发布:

- Anthropic Claude Cowork:AI工作助手

- Lovable:8个月达$100M ARR的Vibe Coding工具

- Bolt/Cursor:从提示词直接生成应用

市场的第一反应是:"这些工具会干掉设计师和程序员,软件公司的客户要流失了!"

但等等,这只是表面。

真正的范式转变不是"AI帮你写代码",而是"AI直接生成界面,不需要预先设计"。

这就是Generative UI(GenUI)——界面在运行时实时生成,根据用户意图动态调整,而不是设计师提前画好、程序员提前写死。

1.2 GenUI为什么是更大的威胁?

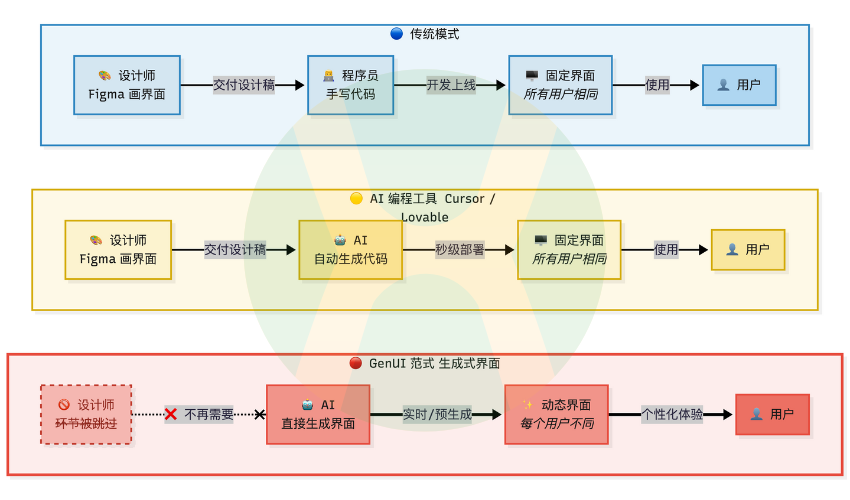

传统软件工作流:

设计师用Figma画界面 → 程序员写代码实现 → 用户使用固定界面

AI编程工具(Cursor/Lovable)的影响:

设计师用Figma画界面 → AI直接生成代码 → 用户使用固定界面

影响:程序员效率提升,但设计师需求不变,Figma仍有价值。

GenUI的颠覆:

AI直接根据用户意图生成界面 → 不需要预设计 → 界面动态变化

影响:设计环节可能被跳过,Figma价值大幅削弱。

数据支撑: 根据Gartner 2025年AI预测报告,到2030年,90%的界面将使用AI自定义生成,而非预先设计。

这不是危言耸听。想象一下:

- 你打开一个电商网站,AI根据你的购物历史和当下心情,实时生成专属于你的界面布局

- 你使用企业软件,AI根据你的工作流程,动态调整功能模块和操作顺序

- 每个用户看到的界面都不同,因为AI在实时生成

如果界面不需要预先设计,Figma还有什么用?

如果界面不需要预先设计,Figma还有什么用?

说实话,这是比AI编程工具更深层的威胁,因为它动摇了整个"设计-开发"分工的底层逻辑。

1.3 但等等,GenUI真的会这样落地吗?

这里有个关键的工程现实问题:理想很丰满,落地很骨感。

上面描述的"实时生成UI"听起来很酷,但坦白讲,在生产环境中几乎不可行。

为什么?三重障碍:

障碍一:算力成本不经济

- 每次用户打开页面,都要调用AI模型生成界面

- 假设一个电商网站日活100万,每次生成成本$0.01(API调用)

- 一天成本:$10,000,一年$3.65M

- 而传统预设计界面?几乎零边际成本

障碍二:延迟不可接受

- 生成一个复杂界面,AI可能需要2-5秒

- 用户等待5秒才能看到界面?直接流失

- 传统静态页面?加载时间<500ms

障碍三:输出不可预测

- AI生成可能出现bug、可访问性问题(a11y)、XSS安全漏洞

- 每次生成结果可能不同,无法系统化测试

- 企业级应用能接受这种不确定性吗?不能。

那GenUI就是伪概念吗?不是,但落地路径和大家想的不一样。

1.4 GenUI的真实落地路径:离线生成,在线匹配

说实话,真正可行的方案不是"实时生成",而是"离线重度生成 + 在线轻量匹配"。

什么意思?我用一个具体场景解释:

传统做法(A/B测试):

- 设计师画2个版本的界面(Version A、Version B)

- 随机分流用户,50%看A,50%看B

- 一周后看数据,选胜出的版本

GenUI优化版(AI辅助的精细分群):

-

离线阶段(重度AI使用):

- AI分析用户数据,细分出50-100个微型用户群(不是2个,是几十个)

- 针对每个分群,AI快速生成5-10个候选界面方案

- 通过模拟A/B测试,筛选出最优方案

- 将胜出方案固化为代码,部署到CDN

-

在线阶段(轻量匹配):

- 用户访问时,轻量分类模型(<10ms)判断用户属于哪个分群

- 直接返回该分群对应的预生成界面

- 零额外延迟,零AI实时调用成本

这个方案的本质是什么?

经典的"预计算 vs 实时计算"权衡,在AI时代的新版本。

类比你可能熟悉的场景:

- 搜索引擎:不是你搜索时才建索引,而是提前把所有网页索引好

- 推荐系统:不是实时训练模型,而是离线训练好,在线快速推理

- CDN:不是每次从源服务器读数据,而是预缓存在全球节点

GenUI的可行落地,遵循同样逻辑:

- 用AI的"重活"放在离线阶段(生成、测试、优化)

- 在线只做轻量匹配(用户→方案)

- 结果:既有AI的个性化能力,又有传统方案的稳定性和低成本

对Figma的影响是什么?

这个方案下,设计师的工作不是消失,而是转型:

- 不再:手工画50个版本的界面

- 而是:定义设计系统、组件库、约束规则

- 然后:让AI在这些约束内生成、测试、迭代

类比:建筑师 vs 施工队

- 建筑师(设计师):定义风格、结构、安全标准

- 施工队(AI):在约束内快速实现、变体、优化

所以Figma的价值不是"画界面"(这个会被AI取代),而是"建立设计系统和协作平台"(这个AI替代不了)。

如果Figma能成功转型为"AI时代的设计系统平台",护城河仍然存在。但如果停留在"画界面工具",确实危险。

1.5 黄仁勋的最新表态:软件不会被AI替代

2026年2月4日,英伟达CEO黄仁勋在Cisco AI Summit上说了一句很关键的话:

"认为软件行业会被AI取代,是世界上最不合逻辑的想法。"

他的核心观点:

- AI是工具的使用者,不是工具的替代者

- 编码的"动作"贬值了(AI能写代码),但构建软件的"能力"和"工具"增值了

- 画图的"动作"贬值了(AI能生成界面),但设计决策和设计系统增值了

用更通俗的话说:

- 错误理解:"AI会取代程序员和设计师,软件公司会消亡"

- 正确理解:"AI会让低效的重复劳动消失,但高价值的创造和决策更重要"

类比历史:

- Excel出现后,会计的"手工计算"动作贬值了

- 但会计的"财务分析"能力增值了

- 会计行业没有消亡,而是转型升级

同样,AI时代:

- Figma的"画界面"动作会贬值

- 但"设计系统"和"协作决策"会增值

- 关键是Figma能否成功转型

这就是为什么黄仁勋说"不合逻辑"。

不进化的软件公司会被淘汰,但淘汰原因是"没把AI整合好",而非"被AI替代"。

1.6 为什么市场还是这么恐慌?

既然GenUI落地路径是"离线生成+在线匹配",既然黄仁勋都说软件不会被取代,为什么软件股还跌得这么惨?

说实话,市场恐慌有三个层次:

第一层(表面):不理解技术细节

- 多数投资者看到"AI生成界面",就以为是"实时生成"

- 以为Figma会被完全取代

- 恐慌性抛售

第二层(深层):对转型速度的怀疑

- 即使知道GenUI是"离线生成",也担心:

- Figma能否快速转型为"设计系统平台"?

- ServiceNow、Salesforce能否把AI整合到产品核心?

- 历史上,很多公司死于"战略正确但执行太慢"

第三层(最深):对商业模式的重估

- 即使公司成功转型,商业模式可能也变了:

- 从"按座位收费"到"按使用量收费"

- ARPU(单用户平均收入)可能下降20-40%

- 估值需要重新定价

这就是为什么,即使理性分析告诉你"软件不会被取代",市场还是跌得这么狠。

因为投资者在定价的不是"是否会被取代",而是:

- 转型成功概率多大?

- 转型期利润会损失多少?

- 转型后的商业模式值多少钱?

这三个问题,目前谁也没有明确答案。

所以市场选择"先杀再说",等数据验证后再回来。

这对我们的启示是什么?

如果你是长期投资者,现在可能确实是机会(估值历史低点)。

但如果你是短期交易者,这波下跌可能还没结束,因为"答案验证期"至少需要6-12个月。

老实说,谁也不敢打包票软件股已经见底了。