💎 軟體股腰斬想抄底?先用這個四維框架判斷錯殺還是真跌

[免責聲明] 本文僅供教育和資訊目的,不構成投資建議。您需對自身的投資決策負完全責任。

浩外(Fxcns.com)對因使用本網站提供的資訊而可能造成的任何財務損失概不負責。

2026年2月軟件股"大屠殺":iShares軟件ETF暴跌27%,RSI觸及15年最低

我是浩外大叔,CQF持證人。

過去30天,美國軟件板塊經歷了一場"SaaS大屠殺"(SaaSpocalypse)。

數字觸目驚心:

- Adobe:從$699跌至$263(-62%),抹去整個疫情期漲幅

- ServiceNow:從峰值$239暴跌至$98(-59%)

- Salesforce:回撤48%,十年平均估值從46倍崩至14倍

- Figma:IPO後從$143跌至$20附近(-86%)

整個軟件板塊的相對強度指數(RSI)跌至15,創15年新低。對沖基金對軟件板塊的淨敞口降至歷史最低的3%。

觸發這場崩盤的導火索,不是經濟衰退,也不是財報暴雷,而是一個更根本的問題:AI是在增強軟件,還是在取代軟件?

2026年1月30日,Anthropic發佈11個開源AI插件,能自動完成法律文書起草、銷售管道管理、財務分析等任務。市場突然意識到:如果AI代理能直接完成工作,還需要傳統SaaS軟件按座位收費嗎?

但這次恐慌是真危機,還是又一次錯殺機會?

今天我用Figma、ServiceNow、Salesforce三個案例,教你怎麼在AI時代評估軟件公司的護城河。我會拆解:

- Generative UI(生成式界面)為什麼是比AI編程更大的範式轉變

- 三家公司面對AI威脅的不同應對策略

- 如何判斷一家軟件公司的護城河是否還穩固

- 未來6個月的關鍵時間節點和風險

方法可復現,看完你也能獨立分析。但記住:我教方法,不推薦買賣。你的錢你自己負責。

一、範式轉變的真相:不是AI編程,是Generative UI

1.1 市場恐慌的表象與本質

先看市場是怎麼反應的。

2026年1月,一系列AI工具密集發佈:

- Anthropic Claude Cowork:AI工作助手

- Lovable:8個月達$100M ARR的Vibe Coding工具

- Bolt/Cursor:從提示詞直接生成應用

市場的第一反應是:"這些工具會幹掉設計師和程序員,軟件公司的客戶要流失了!"

但等等,這只是表面。

真正的範式轉變不是"AI幫你寫代碼",而是**"AI直接生成界面,不需要預先設計"**。

這就是Generative UI(GenUI)——界面在運行時實時生成,根據用戶意圖動態調整,而不是設計師提前畫好、程序員提前寫死。

1.2 GenUI為什麼是更大的威脅?

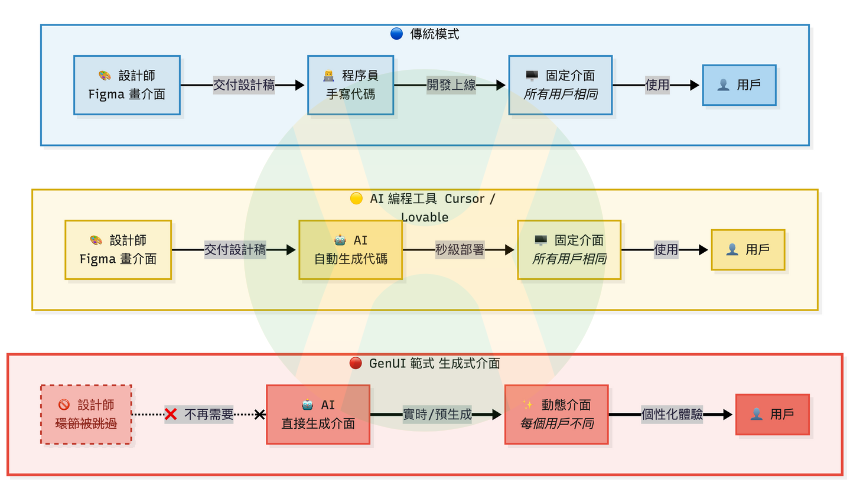

傳統軟件工作流:

設計師用Figma畫界面 → 程序員寫代碼實現 → 用戶使用固定界面

AI編程工具(Cursor/Lovable)的影響:

設計師用Figma畫界面 → AI直接生成代碼 → 用戶使用固定界面

影響:程序員效率提升,但設計師需求不變,Figma仍有價值。

GenUI的顛覆:

AI直接根據用戶意圖生成界面 → 不需要預設計 → 界面動態變化

影響:設計環節可能被跳過,Figma價值大幅削弱。

數據支撐: 根據Gartner 2025年AI預測報告,到2030年,90%的界面將使用AI自定義生成,而非預先設計。

這不是危言聳聽。想象一下:

- 你打開一個電商網站,AI根據你的購物歷史和當下心情,實時生成專屬於你的界面佈局

- 你使用企業軟件,AI根據你的工作流程,動態調整功能模塊和操作順序

- 每個用戶看到的界面都不同,因為AI在實時生成

如果界面不需要預先設計,Figma還有什麼用?

如果界面不需要預先設計,Figma還有什麼用?

說實話,這是比AI編程工具更深層的威脅,因為它動搖了整個"設計-開發"分工的底層邏輯。

1.3 但等等,GenUI真的會這樣落地嗎?

這裡有個關鍵的工程現實問題:理想很豐滿,落地很骨感。

上面描述的"實時生成UI"聽起來很酷,但坦白講,在生產環境中幾乎不可行。

為什麼?三重障礙:

障礙一:算力成本不經濟

- 每次用戶打開頁面,都要調用AI模型生成界面

- 假設一個電商網站日活100萬,每次生成成本$0.01(API調用)

- 一天成本:$10,000,一年$3.65M

- 而傳統預設計界面?幾乎零邊際成本

障礙二:延遲不可接受

- 生成一個複雜界面,AI可能需要2-5秒

- 用戶等待5秒才能看到界面?直接流失

- 傳統靜態頁面?加載時間<500ms

障礙三:輸出不可預測

- AI生成可能出現bug、可訪問性問題(a11y)、XSS安全漏洞

- 每次生成結果可能不同,無法系統化測試

- 企業級應用能接受這種不確定性嗎?不能。

那GenUI就是偽概念嗎?不是,但落地路徑和大家想的不一樣。

1.4 GenUI的真實落地路徑:離線生成,在線匹配

說實話,真正可行的方案不是"實時生成",而是**"離線重度生成 + 在線輕量匹配"**。

什麼意思?我用一個具體場景解釋:

傳統做法(A/B測試):

- 設計師畫2個版本的界面(Version A、Version B)

- 隨機分流用戶,50%看A,50%看B

- 一週後看數據,選勝出的版本

GenUI優化版(AI輔助的精細分群):

-

離線階段(重度AI使用):

- AI分析用戶數據,細分出50-100個微型用戶群(不是2個,是幾十個)

- 針對每個分群,AI快速生成5-10個候選界面方案

- 通過模擬A/B測試,篩選出最優方案

- 將勝出方案固化為代碼,部署到CDN

-

在線階段(輕量匹配):

- 用戶訪問時,輕量分類模型(<10ms)判斷用戶屬於哪個分群

- 直接返回該分群對應的預生成界面

- 零額外延遲,零AI實時調用成本

這個方案的本質是什麼?

經典的"預計算 vs 實時計算"權衡,在AI時代的新版本。

類比你可能熟悉的場景:

- 搜索引擎:不是你搜索時才建索引,而是提前把所有網頁索引好

- 推薦系統:不是實時訓練模型,而是離線訓練好,在線快速推理

- CDN:不是每次從源服務器讀數據,而是預緩存在全球節點

GenUI的可行落地,遵循同樣邏輯:

- 用AI的"重活"放在離線階段(生成、測試、優化)

- 在線只做輕量匹配(用戶→方案)

- 結果:既有AI的個性化能力,又有傳統方案的穩定性和低成本

對Figma的影響是什麼?

這個方案下,設計師的工作不是消失,而是轉型:

- ❌ 不再:手工畫50個版本的界面

- ✅ 而是:定義設計系統、組件庫、約束規則

- ✅ 然後:讓AI在這些約束內生成、測試、迭代

類比:建築師 vs 施工隊

- 建築師(設計師):定義風格、結構、安全標準

- 施工隊(AI):在約束內快速實現、變體、優化

所以Figma的價值不是"畫界面"(這個會被AI取代),而是**"建立設計系統和協作平臺"**(這個AI替代不了)。

如果Figma能成功轉型為"AI時代的設計系統平臺",護城河仍然存在。但如果停留在"畫界面工具",確實危險。

1.5 黃仁勳的最新表態:軟件不會被AI替代

2026年2月4日,英偉達CEO黃仁勳在Cisco AI Summit上說了一句很關鍵的話:

"認為軟件行業會被AI取代,是世界上最不合邏輯的想法。"

他的核心觀點:

- AI是工具的使用者,不是工具的替代者

- 編碼的"動作"貶值了(AI能寫代碼),但構建軟件的"能力"和"工具"增值了

- 畫圖的"動作"貶值了(AI能生成界面),但設計決策和設計系統增值了

用更通俗的話說:

- 錯誤理解:"AI會取代程序員和設計師,軟件公司會消亡"

- 正確理解:"AI會讓低效的重複勞動消失,但高價值的創造和決策更重要"

類比歷史:

- Excel出現後,會計的"手工計算"動作貶值了

- 但會計的"財務分析"能力增值了

- 會計行業沒有消亡,而是轉型升級

同樣,AI時代:

- Figma的"畫界面"動作會貶值

- 但"設計系統"和"協作決策"會增值

- 關鍵是Figma能否成功轉型

這就是為什麼黃仁勳說"不合邏輯"。

不進化的軟件公司會被淘汰,但淘汰原因是**"沒把AI整合好",而非"被AI替代"**。

1.6 為什麼市場還是這麼恐慌?

既然GenUI落地路徑是"離線生成+在線匹配",既然黃仁勳都說軟件不會被取代,為什麼軟件股還跌得這麼慘?

說實話,市場恐慌有三個層次:

第一層(表面):不理解技術細節

- 多數投資者看到"AI生成界面",就以為是"實時生成"

- 以為Figma會被完全取代

- 恐慌性拋售

第二層(深層):對轉型速度的懷疑

- 即使知道GenUI是"離線生成",也擔心:

- Figma能否快速轉型為"設計系統平臺"?

- ServiceNow、Salesforce能否把AI整合到產品核心?

- 歷史上,很多公司死於"戰略正確但執行太慢"

第三層(最深):對商業模式的重估

- 即使公司成功轉型,商業模式可能也變了:

- 從"按座位收費"到"按使用量收費"

- ARPU(單用戶平均收入)可能下降20-40%

- 估值需要重新定價

這就是為什麼,即使理性分析告訴你"軟件不會被取代",市場還是跌得這麼狠。

因為投資者在定價的不是"是否會被取代",而是:

- 轉型成功概率多大?

- 轉型期利潤會損失多少?

- 轉型後的商業模式值多少錢?

這三個問題,目前誰也沒有明確答案。

所以市場選擇"先殺再說",等數據驗證後再回來。

這對我們的啟示是什麼?

如果你是長期投資者,現在可能確實是機會(估值歷史低點)。

但如果你是短期交易者,這波下跌可能還沒結束,因為**"答案驗證期"至少需要6-12個月**。

老實說,誰也不敢打包票軟件股已經見底了。