超越交易:为什么很多人赚了钱却守不住财富?

[免责声明] 本文仅供教育和信息目的,不构成投资建议。您需对自身的投资决策承担全部责任。

浩外(Fxcns.com)对因使用本网站提供的信息而可能造成的任何财务损失概不负责。

如果你正在阅读这篇文章,说明你对投资并不陌生。

也许你已经:

- 研究过股票的技术分析和基本面

- 了解外汇市场的运作规律

- 关注市场动态,寻找投资机会

- 在寻找更好的投资策略和方法

但我想问你几个问题:

- ✓ 你有明确的财富目标和实现路径吗?

- ✓ 你的资产配置结构合理吗?

- ✓ 股票/外汇在你的整体财富中占比多少?

- ✓ 如果市场大跌30%,你的生活会受影响吗?

- ✓ 你的风险保障体系完善吗?

如果你对这些问题有些犹豫,说明:

你掌握了投资的"术",但可能还缺少财富管理的"道"。

一、投资 ≠ 理财:为什么很多人赚了钱却守不住财富?

这是我在10多年理财教育中,见过最多的现象:

案例1:小李的困境

- 2020年股票赚了15万

- 2021年外汇亏了8万

- 2022年又亏了5万

- 三年下来,资产反而缩水了

案例2:小王的遗憾

- 股票账户有20万

- 但没有应急储备金

- 去年父亲生病,不得不在高点割肉

- 损失了3年的收益

问题出在哪里?

他们都懂投资,也有一定的实战经验。但他们缺少的,是一套完整的财富管理框架。

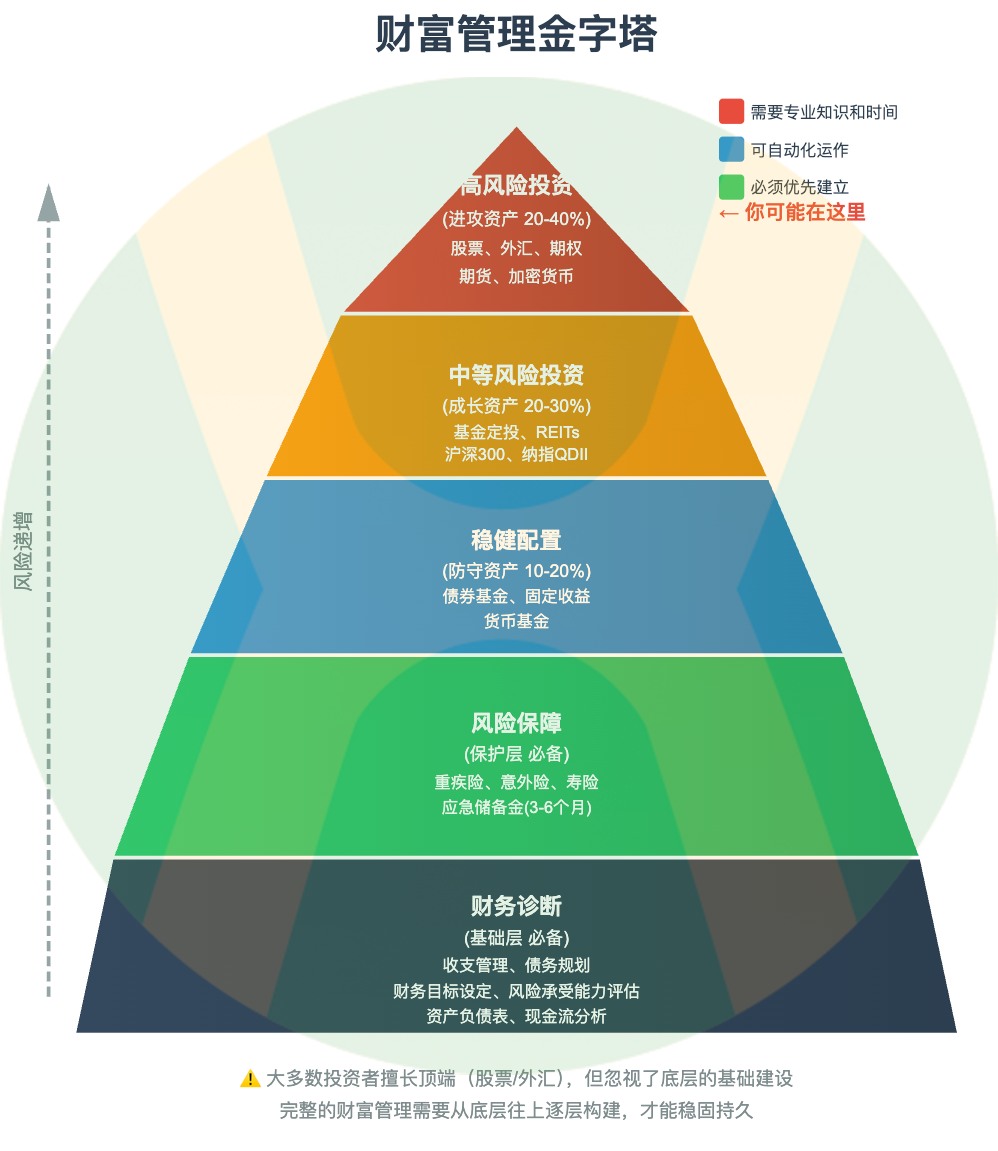

二、财富管理的金字塔:你在哪一层?

让我用一个金字塔来说明:

大多数投资者的问题:

- 擅长金字塔顶端(股票、外汇)

- 忽视了底层的基础建设

- 就像在沙滩上盖高楼

结果是:

- 一次意外就可能击垮整个财富体系

- 赚了钱不知道如何守住

- 缺少系统性的财富增长路径

三、为什么投资高手也需要理财框架?

误区:我都在做股票/外汇了,还需要学基础理财吗?

让我告诉你一个真相:越是投资高手,越需要扎实的理财基础。

理由1:投资是局部,理财是全局

- 投资关注的是:这只股票会涨吗?这个货币对的趋势如何?

- 理财关注的是:我的整体资产健康吗?各类资产比例合理吗?风险敞口有多大?

打个比方:

- 投资是"赚钱"

- 理财是"管钱"

- 你可以赚很多钱,但如果不会管,最终还是守不住

理由2:风险集中度问题

如果你的资产过度集中在股票和外汇:

- 单一市场风险太大

- 流动性管理困难

- 缺少对冲机制

- 心理压力巨大

一个真实的案例:

我有个学员,在外汇市场做得很好,账户资金从10万做到50万。但他的所有资产都在外汇账户里,没有任何其他配置。

2023年某次黑天鹅事件,他的账户回撤了40%,从50万跌到30万。更糟的是,这个月他的孩子要交学费,不得不在低位强制出金。

如果他有理财框架:

- 50万中的30万在外汇账户

- 15万在基金定投

- 5万应急储备

即使外汇账户回撤,整体资产的损失也能控制在20%以内,而且不会影响生活。

理由3:可持续性问题

股票和外汇投资:

- ✓ 收益潜力大

- ✗ 需要大量时间和精力

- ✗ 心理压力大

- ✗ 难以长期持续

完整的理财框架:

- ✓ 自动化运作

- ✓ 压力小

- ✓ 可持续几十年

- ✓ 越往后越轻松

巴菲特的90/10法则:

即使是股神巴菲特,也建议普通人采用90/10配置:

- 90%买标普500指数基金

- 10%买短期国债

为什么?因为他深知:对大多数人来说,系统胜过技巧,纪律胜过天赋。

四、这套专栏如何帮你建立完整的财富管理框架?

如果说你在网站上学到的股票和外汇知识是"进攻",那这套理财专栏就是教你如何"防守"和"建体系"。

专栏的三大核心价值:

价值1:帮你搭建财富管理的底层框架

第1-3篇:认知重构

- 重新理解财富增长的底层逻辑

- 建立资产配置思维

- 设计适合你的配置模型

第4-5篇:财务诊断

- 全面评估你的财务健康状况

- 识别风险敞口

- 制定清晰的财富目标

这部分回答:我的财富基础是否牢固?

价值2:教你构建可持续的成长资产

第6-7篇:基础配置

- 建立强制储蓄系统

- 掌握基金定投方法(包括全球配置)

- 学会选择优质基金

第8篇:风险保障

- 完善保险配置

- 建立风险防火墙

这部分回答:除了股票/外汇,我还该配置什么?

价值3:形成动态调整的完整系统

第9-10篇:进阶优化

- 学会资产再平衡

- 建立定期检视机制

- 构建可持续的财富增长系统

这部分回答:如何让财富管理系统长期运作?

与股票/外汇投资的互补关系:

| 维度 | 股票/外汇投资 | 理财框架 | 结合后 |

|---|---|---|---|

| 目标 | 获取高收益 | 稳健增长 | 进攻+防守平衡 |

| 时间 | 需要持续关注 | 自动化运作 | 减轻压力 |

| 风险 | 集中度高 | 分散配置 | 整体风险可控 |

| 心态 | 容易焦虑 | 从容淡定 | 心理更稳定 |

简单说:

- 股票/外汇是你的"进攻型资产"(20-40%)

- 理财框架帮你配置"防守型资产"(60-80%)

- 两者结合,才是完整的财富管理体系

五、10篇文章 + 10个工具:从0到1建立你的理财框架

完整内容概览:

【第一阶段:打地基】认知重构(3篇)

- 破除理财误区,建立正确认知

- 理解财富增长的底层逻辑

- 掌握资产配置哲学

配套工具:

- 《理财认知自测表》

- 《个人财富目标设定框架》

- 《个人资产配置方案生成器》

【第二阶段:做诊断】财务体检(2篇) 4. 5步骤诊断你的财务健康 5. 制定可执行的财务规划

配套工具:

- 《个人财务健康评分表》

- 《智能目标资金计算器》

- 《多目标资金分配优化器》

【第三阶段:建体系】实操落地(3篇) 6. 强制储蓄系统,无痛攒钱 7. 基金投资完全指南(包括国内+海外QDII配置) 8. 保险配置方案,建立风险防护

配套工具:

- 《自动储蓄设置指南》

- 《基金筛选清单》

- 《保险配置决策树》

【第四阶段:可持续】动态优化(2篇) 9. 资产配置再平衡策略 10. 构建可持续的财富增长系统

配套工具:

- 《资产配置再平衡检测工具》

- 《资产配置月度看板》

六、这套专栏和其他理财课程有什么不同?

核心差异1:定位不同

| 其他课程 | 这套专栏 |

|---|---|

| 各种套路 | 没有套路只有干货 |

| 从"什么是理财"讲起 | 从"如何建立体系"讲起 |

| 鼓励消费、推销产品 | 纯粹的方法论和工具 |

你不需要从头学起,直接进入框架搭建。

核心差异2:方法论不同

其他课程:告诉你要做资产配置,但不告诉你具体怎么配

这套专栏:

- 提供《个人资产配置方案生成器》

- 给你《资产配置再平衡检测工具》

- 教你用《资产配置月度看板》追踪

从"知道"到"做到",工具是关键。

核心差异3:视角不同

其他课程:把理财当做一个独立的事 这套专栏:把理财看作财富管理的底层框架

就像你在网站上学习股票和外汇投资,这套专栏帮你补齐另外80%的财富管理拼图。

七、真实学员案例:投资者的进化

学员老张(35岁,资深股民,10年投资经验)

"我炒股8年,外汇2年,账户最高到过80万,但现在只有50万。不是技术不行,而是没有整体规划。看完专栏后,我重新做了资产配置:30万继续做股票和外汇(我的强项),20万配置了沪深300和纳指QDII定投,10万做应急储备和保险。现在即使股票亏损,整体资产还在增长,心态也稳定多了。"

学员小陈(29岁,外汇交易者)

"我一直觉得自己懂投资,不需要学什么理财。直到有一次资金链断裂,被迫在亏损状态下平仓,才意识到资金管理的重要性。专栏的第4-5篇让我重新审视了自己的财务状况,第6篇的强制储蓄系统让我建立了安全垫。现在我的外汇交易反而更从容了,因为我知道即使亏完这30万,还有其他资产支撑。"

学员小王(32岁,量化交易员)

"作为量化交易员,我很重视数据和工具。这套专栏最吸引我的就是那些Excel工具,尤其是《资产配置再平衡检测工具》和《资产配置月度看板》,让我能像管理交易系统一样管理整体资产。现在我每个月都用这些工具做检视,资产配置始终在最优状态。"

八、专栏适合我吗?自我评估

这套专栏特别适合你,如果你是:

已经在做股票/外汇投资的交易者

- 想建立更完整的财富管理框架

- 希望降低整体投资组合的风险

- 需要系统化的资产配置方法

对投资有一定了解的进阶者

- 不想从零基础内容学起

- 希望直接进入体系搭建

- 重视工具和可执行性

追求财富稳健增长的理性投资者

- 不追求暴富,追求可持续

- 重视风险控制

- 想要"睡后收入"

时间有限但想理财的职场人

- 没时间天天盯盘

- 需要自动化的理财系统

- 月收入5千到3万

九、你可能还有的疑问

Q1:"我主要做股票/外汇,这套专栏对我有用吗?"

A:恰恰相反,你更需要这套专栏。

原因:

- 你已经掌握了"进攻",但可能缺少"防守"

- 股票/外汇的高风险需要其他资产来平衡

- 完整的资产配置框架能让你的交易更从容

类比:

- 一个足球队不能只有前锋

- 一支军队不能只有突击队

- 完整的财富管理需要进攻+防守

Q2:"内容会不会太基础,对我没有帮助?"

A:专栏不是从"什么是基金"讲起。

我假设你已经有投资经验,所以:

- 不讲基础概念,直接讲方法论

- 不讲为什么要理财,直接讲怎么建立系统

- 提供的是Excel工具,不是入门科普

举例:

- 第7篇讲基金投资,直接给你3步筛选法和10项指标

- 第9篇讲资产配置,直接教你再平衡的具体操作

- 所有工具都是可以立刻使用的

Q3:"我的资产配置策略和你讲的不一样怎么办?"

A:专栏不是教你唯一的配置方案。

核心价值在于:

- 思维框架:如何系统性地思考资产配置

- 工具方法:如何量化评估和动态调整

- 执行系统:如何让理财自动化运作

你可以:

- 保留你擅长的股票/外汇策略

- 用专栏的方法补齐其他部分

- 根据自己情况调整比例

《个人资产配置方案生成器》会根据你的情况生成个性化方案,而不是套模板。

Q4:"订阅后是不是还要买其他工具或课程?"

A:绝对不会。

承诺:

- ✓ 10篇文章是完整体系

- ✓ 10个Excel工具免费提供

- ✓ 没有任何隐藏费用

- ✓ 不推销任何金融产品

- ✓ 不会有后续付费课程

十、限时早鸟价:投资自己,永远是最好的交易

用投资的眼光看这笔"交易":

投入:¥58(一杯咖啡)

立即查看知乎专栏《懒人理财法:零基础打造个人财富增长系统》,开始建立你的财富管理框架

预期收益:

- 建立完整的财富管理框架(价值无法估量)

- 获得10个Excel工具(单独购买至少300元)

- 避免因缺乏框架造成的损失(至少几千到几万)

- 降低整体投资组合风险(心理价值巨大)

收益风险比:无限大

建议学习路径:

- 第1周:阅读第1-3篇,建立认知框架

- 第2周:完成财务诊断(第4-5篇)

- 第3-4周:开始实操(第6-8篇)

- 第5-6周:建立系统(第9-10篇)

6周后,你将拥有一套完整的财富管理体系。

十一、写在最后

你在股票和外汇市场摸爬滚打,深知投资的不易。

你也一定明白:真正的高手,不是赚了多少钱,而是守住了多少钱,建立了多么稳固的财富体系。

索罗斯有句名言:"重要的不是你对市场的判断是否正确,而是你正确时赚了多少钱,错误时亏了多少钱。"

这句话的背后,是完整的风险管理和资产配置体系。

现在,你有机会用99元,建立这套体系。

作为一个投资者,你知道该如何决策。

立即查看知乎专栏《懒人理财法:零基础打造个人财富增长系统》,开始建立你的财富管理框架

订阅后有任何问题,随时私信我。