超越交易:為什麼很多人賺了錢卻守不住財富?

[免責聲明] 本文僅供教育和資訊目的,不構成投資建議。您需對自身的投資決策負完全責任。

浩外(Fxcns.com)對因使用本網站提供的資訊而可能造成的任何財務損失概不負責。

如果你正在閱讀這篇文章,表示你對投資並不陌生。

也許你已經:

- 研究過股票的技術分析與基本面

- 了解外匯市場的運作規律

- 關注市場動態,尋找投資機會

- 在尋找更好的投資策略和方法

但我想問你幾個問題:

- ✓ 你有明確的財富目標和實現路徑嗎?

- ✓ 你的資產配置結構合理嗎?

- ✓ 股票/外匯在你的整體財富中佔比多少?

- ✓ 如果市場大跌30%,你的生活會受影響嗎?

- ✓ 你的風險保障體系完善嗎?

如果你對這些問題有些猶豫,說明:

你掌握了投資的"術",但可能還缺少財富管理的"道"。

一、投資 ≠ 理財:為什麼很多人賺了錢卻守不住財富?

這是我在10多年理財教育中,見過最多的現象:

案例1:小李的困境

- 2020年股票賺了15萬

- 2021年外匯虧了8萬

- 2022年又虧了5萬

三年下來,資產反而縮水了

案例2:小王的遺憾

- 股票帳戶有20萬

- 但沒有應急儲備金

- 去年父親生病,只好在高點割肉

- 損失了3年的收益

問題出在哪裡?

他們都懂投資,也有一定的實戰經驗。但他們缺少的,是一套完整的財富管理架構。

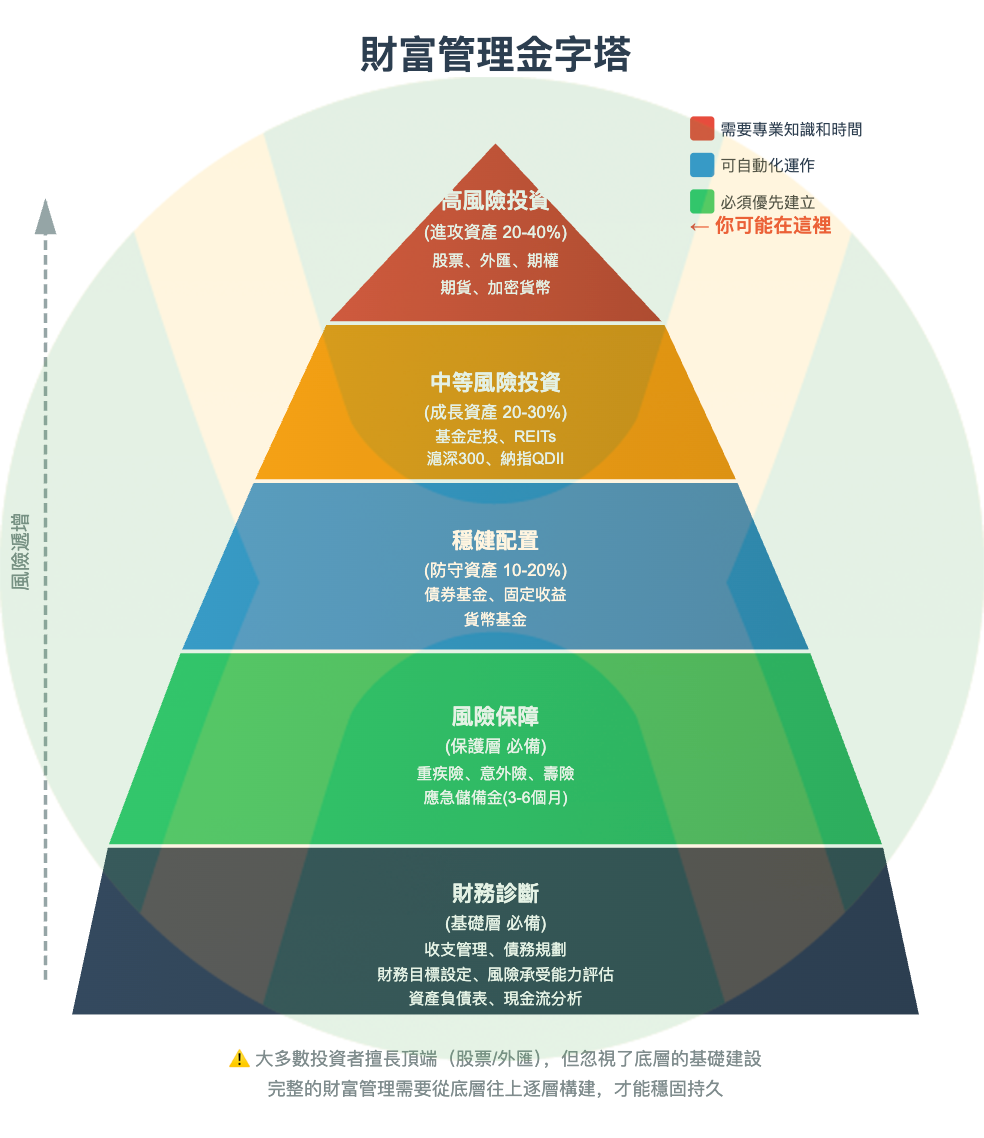

二、財富管理的金字塔:你在哪一層?

讓我用一個金字塔來說明:

大多數投資者的問題:

- 擅長金字塔頂端(股票、外匯)

- 忽視了底層的基礎建設

- 就像在沙灘上蓋高樓

結果是:

- 一次意外就可能擊垮整個財富體系

- 賺了錢不知道如何守住

- 缺少系統性的財富成長路徑

三、為什麼投資高手也需要理財框架?

迷思:我都在做股票/外匯了,還需要學基礎理財嗎?

讓我告訴你一個真相:越是投資高手,越需要紮實的理財基礎。

理由1:投資是局部,理財是全局

- 投資關注的是:這檔股票會漲嗎?這個貨幣對的趨勢如何?

- 理財關注的是:我的整體資產健康嗎?各類資產比例合理嗎?風險敞口有多大?

打個比方:

- 投資是"賺錢"

- 理財是"管錢"

你可以賺很多錢,但如果不會管,最後還是守不住

理由2:風險集中問題

如果你的資產過度集中在股票和外匯:

- 單一市場風險太大

- 流動性管理困難

- 缺少對沖機制

- 心理壓力巨大

一個真實的案例:

我有個學員,在外匯市場做得很好,帳戶資金從10萬做到50萬。但他的所有資產都在外匯帳戶裡,沒有其他配置。

2023年某次黑天鵝事件,他的帳戶回撤了40%,從50萬跌到30萬。更糟的是,這個月他的孩子要繳學費,不得不在低位強制出金。

如果他有理財框架:

- 50萬中的30萬在外匯帳戶

- 15萬在基金定投

- 5萬應急儲備

即使外匯帳戶回撤,整體資產的損失也能控制在20%以內,且不會影響生活。

理由3:永續性問題

股票和外匯投資:

- ✓ 收益潛力大

- ✗ 需要大量時間和精力

- ✗ 心理壓力大

- ✗ 難以長期持續

完整的理財框架:

- ✓ 自動化運作

- ✓ 壓力小

- ✓ 可持續幾十年

- ✓ 越往後越輕鬆

巴菲特的90/10法則:

即使是股神巴菲特,也建議一般人採用90/10配置:

- 90%買標普500指數基金

- 10%買短期國債

為什麼?因為他深知:對大多數人來說,系統勝過技巧,紀律勝過天賦。

四、這套專欄如何幫助你建立完整的財富管理架構?

如果說你在網站上學到的股票和外匯知識是"進攻",那這套理財專欄就是教你如何"防守"和"建體系"。

專欄的三大核心價值:

價值1:幫你搭建財富管理的底層框架

第1-3篇:認知重構

- 重新理解財富成長的底層邏輯

- 建立資產配置思維

- 設計適合你的配置模型

第4-5篇:財務診斷

- 全面評估你的財務健康狀況

- 識別風險敞口

- 制定清晰的財富目標

這部分回答:我的財富基礎是否穩固?

價值2:教你建構可持續的成長資產

第6-7篇:基礎配置

- 建立強制儲蓄系統

- 掌握基金定投方法(包括全球配置)

- 學會選擇優質基金

第8篇:風險保障

- 完善保險配置

- 建立風險防火牆

這部分回答:除了股票/外匯,我還該配置什麼?

價值3:形成動態調整的完整系統

第9-10篇:進階優化

- 學會資產再平衡

- 建立定期檢視機制

- 建構可持續的財富成長系統

這部分回答:如何讓財富管理系統長期運作?

與股票/外匯投資的互補關係:

| 維度 | 股票/外匯投資 | 理財架構 | 結合後 |

|---|---|---|---|

| 目標 | 取得高收益 | 穩健成長 | 進攻+防守平衡 |

| 時間 | 需要持續關注 | 自動化運作 | 減輕壓力 |

| 風險 | 集中度高 | 分散配置 | 整體風險可控 |

| 心態 | 容易焦慮 | 從容淡定 | 心理較穩定 |

簡單說:

- 股票/外匯是你的"進攻資產"(20-40%)

- 理財框架幫你配置"防守型資產"(60-80%)

兩者結合,才是完整的財富管理體系

五、10篇文章 + 10個工具:從0到1建立你的理財框架

完整內容概覽:

【第一階段:打地基】認知重建(3篇)

- 破除理財誤區,建立正確認知

- 理解財富成長的底層邏輯

- 掌握資產配置哲學

配套工具:

《理財認知自測表》

《個人財富目標設定框架》

《個人資產配置方案產生器》

【第二階段:做診斷】財務體檢(2篇) 4. 5步驟診斷你的財務健康 5. 制定可執行的財務規劃

配套工具:

- 《個人財務健康評分錶》

- 《智慧目標資金計算器》

- 《多目標資金分配優化器》

【第三階段:建體系】實操落地(3篇) 6. 強制儲蓄系統,無痛存錢 7.基金投資完全指南(包括國內+海外QDII配置) 8. 保險配置方案,建立風險防護

配套工具:

- 《自動儲蓄設定指南》

- 《基金篩選清單》

- 《保險配置決策樹》

【第四階段:永續】動態優化(2篇) 9.資產配置再平衡策略 10. 建構可持續的財富成長系統

配套工具:

- 《資產配置再平衡檢測工具》

- 《資產配置月度看板》

六、這套專欄和其他理財課程有什麼不同?

核心差異1:定位不同

| 其他課程 | 這套專欄 |

|---|---|

| 各種套路 | 沒有套路只有乾貨 |

| 從"什麼是理財"講起 | 從"如何建立體系"講起 |

| 鼓勵消費、推銷產品 | 純粹的方法論與工具 |

不需要從頭學起,直接進入框架搭建。

核心差異2:方法論不同

其他課程:告訴你要做資產配置,但不告訴你具體怎麼配

這套專欄:

- 提供《個人資產配置方案產生器》

- 給你《資產配置再平衡檢測工具》

- 教你用《資產配置月度看板》追踪

從"知道"到"做到",工具是關鍵。

核心差異3:視角不同

其他課程:把理財當作一個獨立的事 這套專欄:把理財看作財富管理的底層框架

就像你在網站上學習股票和外匯投資,這套專欄幫你補齊另外80%的財富管理拼圖。

七、真實學員案例:投資者的進化

學員老張(35歲,資深股民,10年投資經驗)

"我炒股8年,外匯2年,帳戶最高到過80萬,但現在只有50萬。不是技術不行,而是沒有整體規劃。看完專欄後,我重新做了資產配置:30萬繼續做股票和外匯(我的強項),20萬配置了滬深300和納指QDII定投,10萬現在做虧損,但現在

學員小陳(29歲,外匯交易者)

「我一直覺得自己懂投資,不需要學什麼理財。直到有一次資金鏈斷裂,被迫在虧損狀態下平倉,才意識到資金管理的重要性。專欄的第4-5篇讓我重新審視了自己的財務狀況,第6篇的強制儲蓄系統讓我建立了安全墊。現在我的外匯交易反而更從容了,因為我知道即使還有其他資產支持。

學員小王(32歲,量化交易員)

"身為量化交易員,我很重視數據和工具。這套專欄最吸引我的就是那些Excel工具,尤其是《資產配置再平衡檢測工具》和《資產配置月度看板》,讓我能像管理交易系統一樣管理整體資產。現在我每個月都用這些工具做檢視,資產配置始終在最優狀態。"

八、專欄適合我嗎?自我評估

這套專欄特別適合你,如果你是:

已經在做股票/外匯投資的交易者

- 想建立更完整的財富管理框架

- 希望降低整體投資組合的風險

- 需要係統化的資產配置方法

對投資有一定了解的進階者

- 不想從零基礎內容學起

- 希望直接進入體系搭建

- 重視工具和可執行性

追求財富穩健成長的理性投資者

- 不追求暴富,追求永續

- 重視風險控制

- 想要"睡後收入"

時間有限但想理財的職場人

- 沒時間天天盯盤

- 需要自動化的理財系統

- 月收入5千到3萬

九、你可能還有的疑問

Q1:"我主要做股票/外匯,這套專欄對我有用嗎?"

A:恰恰相反,你更需要這套專欄。

原因:

- 你已經掌握了"進攻",但可能缺少"防守"

- 股票/外匯的高風險需要其他資產來平衡

- 完整的資產配置框架能讓你的交易更從容

類比:

- 足球隊不能只有前鋒

- 一支軍隊不能只有突擊隊

- 完整的財富管理需要進攻+防守

Q2:"內容會不會太基礎,對我沒有幫助?"

A:專欄不是從"什麼是基金"講起。

我假設你已經有投資經驗,所以:

- 不講基礎概念,直接講方法論

- 不講為什麼要理財,直接講怎麼建立系統

提供的是Excel工具,不是入門科普

舉例:

- 第7篇講基金投資,直接給你3步驟篩選法和10項指標

- 第9篇講資產配置,直接教你再平衡的具體操作

所有工具都是可以立刻使用的

Q3:"我的資產配置策略跟你講的不一樣怎麼辦?"

A:專欄不是教你唯一的配置方案。

核心價值在於:

- 思維框架:如何系統性地思考資產配置

- 工具方法:如何量化評估和動態調整

- 執行系統:如何讓理財自動化運作

你可以:

- 保留你擅長的股票/外匯策略

- 用專欄的方法補齊其他部分

- 根據自己狀況調整比例

《個人資產配置方案產生器》會根據你的情況產生個人化方案,而不是套模板。

Q4:"訂閱後是否還要買其他工具或課程?"

A:絕對不會。

承諾:

- ✓ 10篇文章是完整體系

- ✓ 10個Excel工具免費提供

- ✓ 沒有任何隱藏費用

- ✓ 不推銷任何金融產品

- ✓ 不會有後續付費課程

十、限時早鳥價:投資自己,永遠是最好的交易

用投資的眼光看這筆"交易":

投入:¥58(一杯咖啡)

立刻查看知乎專欄《懶人理財法:零基礎打造個人財富成長系統》,開始建立你的財富管理框架

預期收益:

- 建立完整的財富管理架構(價值無法估量)

- 獲得10個Excel工具(單獨購買至少300元)

- 避免因缺乏框架造成的損失(至少幾千到幾萬)

- 降低整體投資組合風險(心理價值大)

收益風險比:無限大

建議學習路徑:

- 第1週:閱讀第1-3篇,建立認知框架

- 第2週:完成財務診斷(第4-5篇)

- 第3-4週:開始實操(第6-8篇)

- 第5-6週:建立系統(第9-10篇)

6週後,你將擁有一套完整的財富管理體系。

十一、寫在最後

你在股票和外匯市場摸爬滾打,深知投資的不易。

你也一定明白:真正的高手,不是賺了多少錢,而是守住了多少錢,建立了多麼穩固的財富體系。

索羅斯有句名言:"重要的不是你對市場的判斷是否正確,而是你正確時賺了多少錢,錯誤時虧了多少錢。"

這句話的背後,是完整的風險管理與資產配置系統。

現在,你有機會用58元,建立這套體系。

作為一個投資者,你知道該如何決策。

立刻查看知乎專欄《懶人理財法:零基礎打造個人財富成長系統》,開始建立你的財富管理框架

訂閱後有任何問題,隨時私訊我。