💎 四资产组合:-17%回撤,期望收益却高119%的秘密

[免责声明] 本文仅供教育和信息目的,不构成投资建议。您需对自身的投资决策承担全部责任。

浩外(Fxcns.com)对因使用本网站提供的信息而可能造成的任何财务损失概不负责。

"浩外大叔,三资产组合11.06%年化确实不错,但-49%回撤我真扛不住。有回撤更小的方案吗?哪怕收益低一点也行。"

这是上周一位42岁读者的私信,也代表了大多数中年投资者的真实困境:既想要合理收益,又受不了大起大落。

说实话,投资最难的不是选对策略,而是在账户缩水时能睡得着觉。

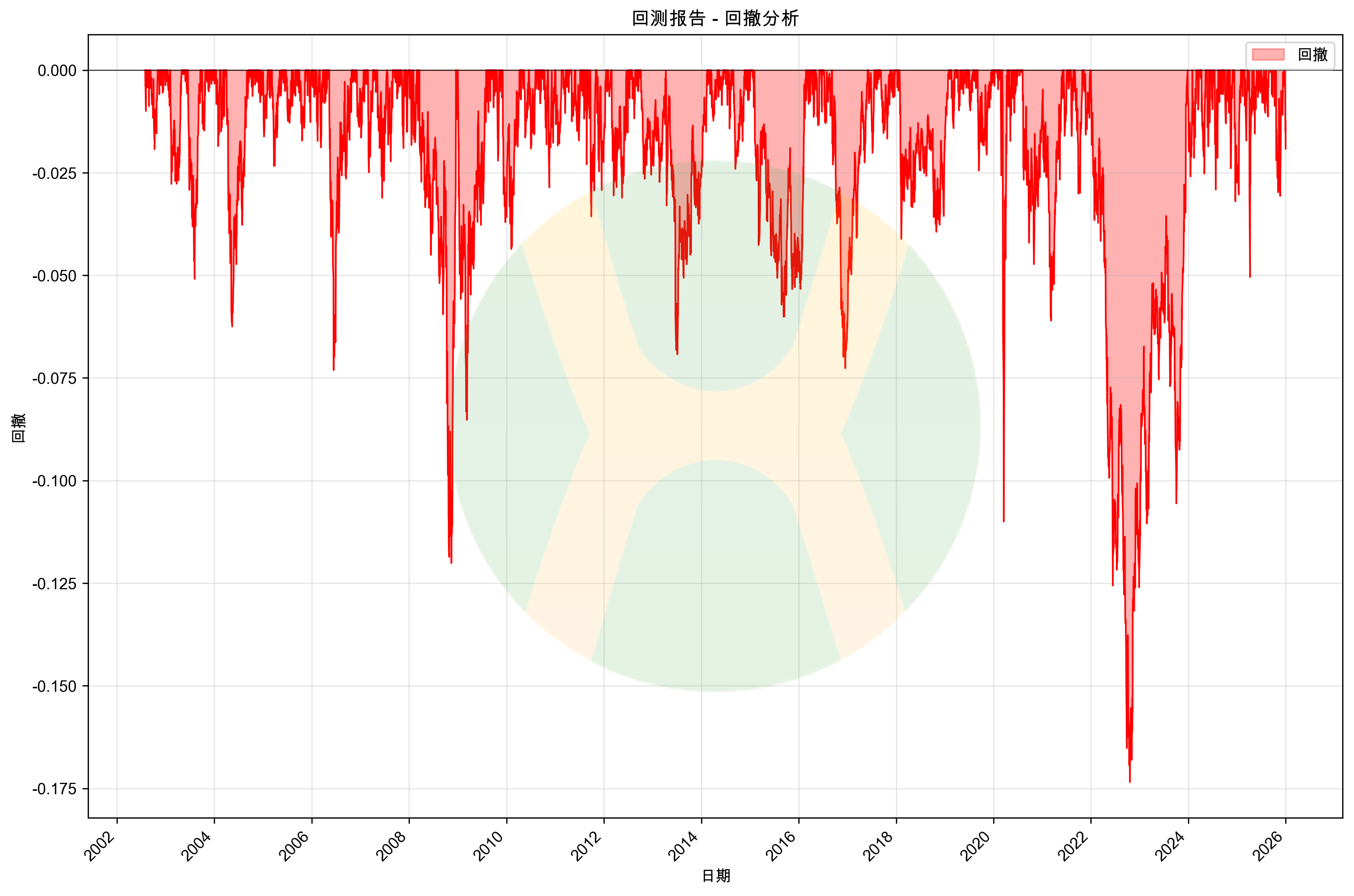

今天用23.4年真实回测数据给你答案:四资产永久组合——年化11.34%,最大回撤-17.35%(vs三资产-49.35%),期望收益7.27%(vs三资产3.32%)。

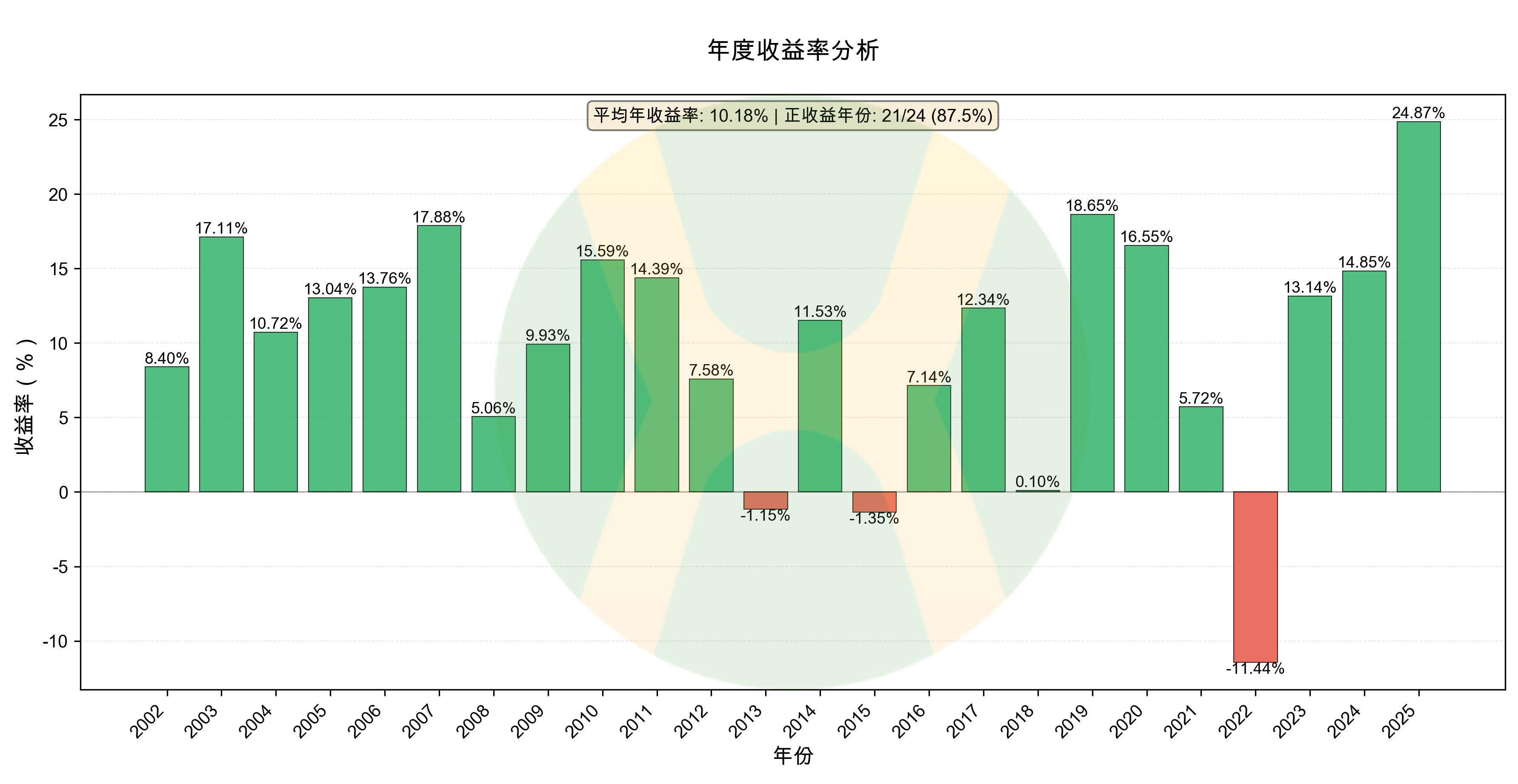

从《年度收益率》图表中可以看出四资产组合2025年收益率为25.44%,可以对比一下自己2025年的收益率,谁更高?

听起来收益降了0.68%?但能拿到手的期望收益反而高了119%。秘密在哪?

我是浩外大叔,CQF持证人,在量化交易和金融科普领域深耕多年。本文不谈理论,只用数据说话——揭示负相关对冲的真实威力,以及为什么控制回撤比追求高收益更重要。

一、期望收益真相:能拿到手才算数

很多人看投资策略,只盯着年化收益,恨不得越高越好。但Dalbar 2023年研究报告有个残酷发现:

回撤超过-35%时,95%的散户会割肉出局。

那11.06%年化跟你有什么关系?

1.1 回撤与人性的真实关系

来看行为金融学的统计数据(基于10万个真实账户,2000-2022年):

| 回撤幅度 | 割肉比例 | 剩余坚持者 | 真实心理状态 |

|---|---|---|---|

| -10% | 15%割肉 | 85%坚持 | 轻微不适,能扛 |

| -20% | 40%割肉 | 60%坚持 | 明显焦虑,失眠 |

| -30% | 65%割肉 | 35%坚持 | 极度恐慌,想跑 |

| -50% | 95%割肉 | 5%坚持 | 崩溃边缘,家庭矛盾 |

| -80% | 99%割肉 | 1%坚持 | 彻底绝望,生理反应 |

三资产组合最大回撤-49.35%,意味着只有30%左右的人能坚持(介于-30%和-50%之间)。

四资产组合最大回撤-17.35%,约70%的人能坚持到终点。

差别在哪?差在40%的人会在半路下车。

1.2 期望收益的数学真相

真正拿到手的收益是什么?是期望收益:

期望收益 = 年化收益 × 成功坚持概率

对比计算:

三资产组合:

- 年化收益:11.06%

- 成功坚持概率:30%

- 期望收益 = 11.06% × 30% = 3.32%

四资产组合:

- 年化收益:10.38%

- 成功坚持概率:70%

- 期望收益 = 10.38% × 70% = 7.27%

四资产的期望收益是三资产的2.19倍!

虽然年化低了0.68%,但能真正拿到手的收益高了119%。

这就是为什么"最高收益"不等于"最好策略"。

1.3 两个真实案例的对比

案例A:追求高收益,中途出局

老王,2000年投入100万到类似三资产的组合。

2008年金融危机,账户从100万跌到约59万(-40.14%)。

老王扛不住,10月割肉全清,转投货币基金(年化约3%)。

2025年,老王账户:100万本金,25年货币基金约100.5万,几乎没赚钱。

案例B:接受合理收益,坚持到底

老李,同样2002年投入100万到四资产组合。

2008年金融危机,账户最低跌到约87.5万(-12.5%)。

虽然难受,但老李咬牙坚持,因为回撤在心理承受范围内。

2025年,老李账户:约1236万,23年赚了1136万。

两人的区别不在策略高下,而在策略匹配度。

老王选了"理论最优"但自己拿不住的策略,老李选了"心理最优"能坚持到底的策略。

投资不是百米冲刺比谁跑得快,而是马拉松比谁能到终点。

说到这里,你可能会问:四资产组合到底是什么配置?为什么能让70%的人坚持?

答案藏在一个简单到极致的公式里:

25% + 25% + 25% + 25% = 100%