纳指100年化19%,为什么很多人却拿不住?

[免责声明] 本文仅供教育和信息目的,不构成投资建议。您需对自身的投资决策承担全部责任。

浩外(Fxcns.com)对因使用本网站提供的信息而可能造成的任何财务损失概不负责。

最近收到很多关于纳指100的问题:

我理解这种心情。翻开纳指100的历史业绩,确实让人心动——

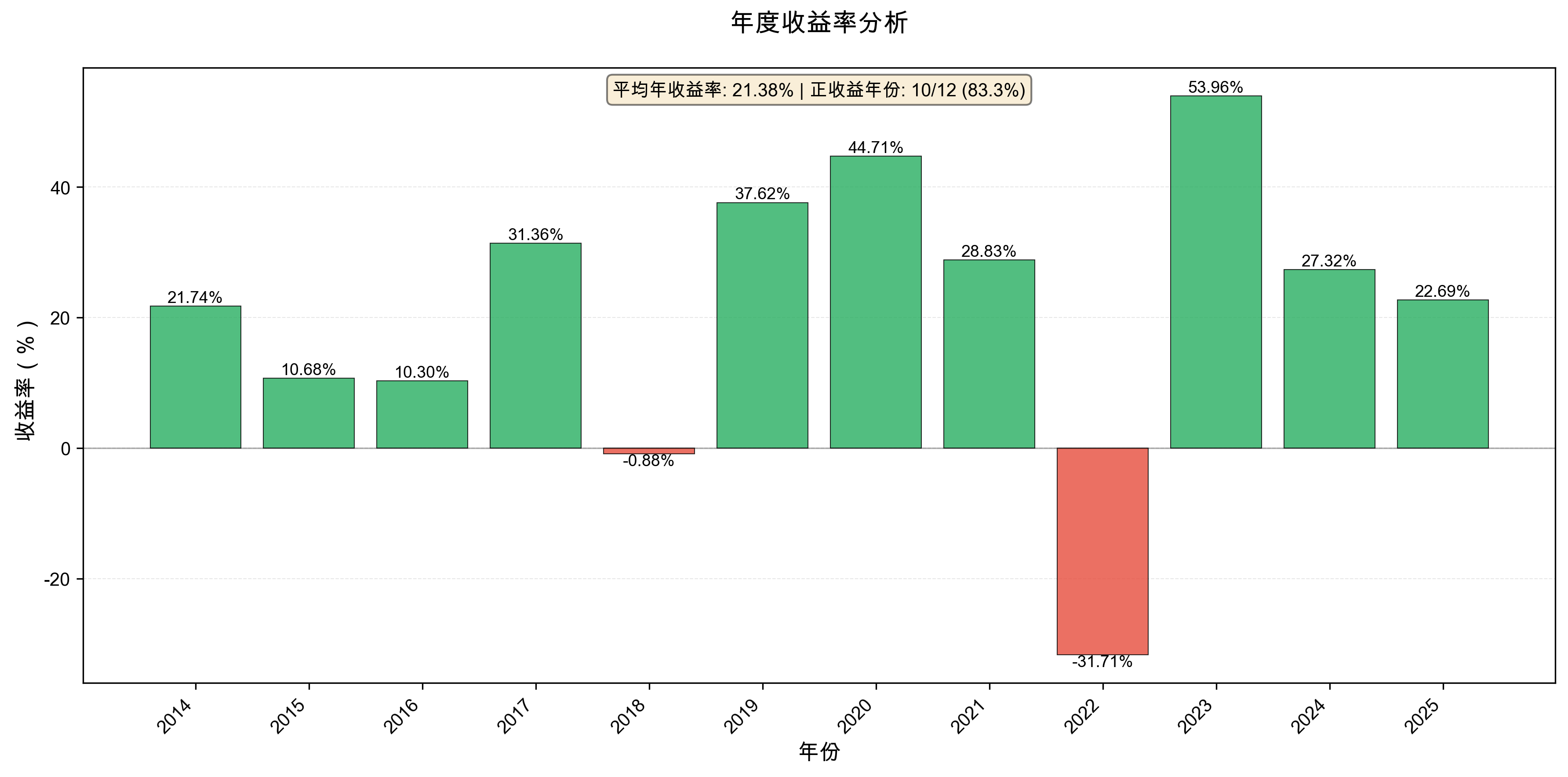

过去11年(2014-2025),纳指100年化收益率达到19.36%。

这意味着什么?如果你在2014年初投入100万,到2025年会变成超过800万。

这个数字,秒杀绝大多数投资产品。

但有一个问题始终困扰着我:既然纳指这么好,为什么身边真正靠它赚到大钱的人却很少?

一组被忽视的数据

大多数人只看到了19.36%的年化收益,却很少有人认真看过这组数据:

| 历史回撤事件 | 最大跌幅 | 恢复时间 |

|---|---|---|

| 2000年科技泡沫 | -82.96% | 15.4年 |

| 2008年金融危机 | -49.29% | 3.4年 |

| 2020年疫情冲击 | -28.56% | 3.5个月 |

你没看错——2000年那次,纳指100跌去了82.96%,500万变成不到100万,然后整整等了15年才回本。

即使是最近11年相对"温和"的行情里,纳指100的最大回撤也达到-33.72%,持续了714天——接近两年。

两年时间,你的账户一直在亏损,每天打开App都是绿的。

你确定你能扛住?

15年意味着什么?

15年,不是一个抽象的数字。

让我们具体算一算。

一、你的人生会发生什么

如果你在2000年3月买入纳指100,直到2015年8月才回本。

| 时间节点 | 你的人生可能在经历 | 你的账户状态 |

|---|---|---|

| 2000年(买入) | 25岁,刚工作两年,意气风发 | 投入50万积蓄 |

| 2002年(谷底) | 27岁,准备结婚 | 剩8.5万(-83%) |

| 2005年 | 30岁,孩子出生 | 约20万(-60%) |

| 2008年(二次暴跌) | 33岁,孩子上幼儿园 | 又跌回12万(-76%) |

| 2010年 | 35岁,考虑换房 | 约25万(-50%) |

| 2013年 | 38岁,孩子上小学 | 约40万(-20%) |

| 2015年(回本) | 40岁,孩子初中 | 终于回到50万 |

25岁到40岁,人生最黄金的15年,你的这笔投资一直在亏损。

一个孩子从出生到初中毕业,你的账户还在原地踏步。

二、15年里你会遇到什么

人生的重大支出

15年里,你几乎必然会遇到这些用钱的时刻:

- 结婚:需要彩礼、婚礼、婚房首付

- 生孩子:产检、生产、月嫂、奶粉、尿布

- 买房/换房:首付款、装修费

- 孩子教育:幼儿园、兴趣班、学区房

- 父母养老:体检、医疗、护理

- 职业变动:创业资金、失业过渡、进修学习

- 意外事件:大病、事故、突发状况

每一个节点,你都可能需要动用这笔钱。

而你的账户呢?可能正好在亏损50%的位置。

你是选择"割肉"套现解决燃眉之急,还是选择"借钱"维持投资?

无论哪个选择,都很痛苦。

更好的投资机会

15年里,你会眼睁睁看着无数"更好的机会"从眼前溜走:

利率的诱惑:

- 2006-2007年:银行理财收益率4-5%,保本保息

- 2013-2014年:余额宝巅峰期,年化6-7%

- 你的纳指呢?还在亏损中

其他资产的上涨:

- 2003-2007年:A股大牛市,上证从1300点涨到6100点

- 2009-2010年:黄金从800美元涨到1900美元

- 2015-2017年:国内房价翻倍

- 2020-2021年:比特币从3000涨到69000美元

每一次,你都会想:

"如果当初把钱放在银行,现在本金至少还在……"

"如果当初买了房,现在已经涨了3倍……"

"如果当初……"

你还会信仰纳指吗?

三、心理煎熬的具体化

让我们模拟一下你这15年的心理状态:

第1年(2000-2001):震惊与否认

"跌了40%?这只是暂时的调整吧……"

"科技股是未来,长期肯定没问题。"

"我就不信它不涨回来。"

你开始频繁看账户,每天刷新好几次,期待反弹。

第2-3年(2001-2003):恐惧与绝望

"怎么还在跌?已经跌了70%了……"

"我是不是做了这辈子最错误的决定?"

"当初为什么不听劝?"

账户里的数字让你心惊肉跳。你开始不敢打开App,但又忍不住要看。每次看完,心情都更差。

第4-7年(2003-2007):麻木与动摇

"反正已经亏这么多了,卖也卖不了几个钱……"

"身边的人买房都赚了,我这是图什么?"

"要不要止损?可是亏这么多,怎么甘心……"

你开始回避和别人讨论投资。当同事聊起股票、房产赚了多少,你只能沉默。

第8-10年(2008-2010):二次暴击

"好不容易涨回来一些,又崩了?!"

"2008年金融危机,全球都在跌……"

"这次真的扛不住了……"

好不容易从谷底爬起来一些,又被一棍子打回原形。这种"二次伤害"比第一次更让人绝望。

第11-14年(2010-2014):漫长的等待

"什么时候是个头啊……"

"15年了,我还要等多久?"

"年轻时候的积蓄,全耗在这里了……"

你已经不再期待大涨,只希望能回本。但回本的日子,似乎永远在明天。

第15年(2015):终于回本

"回本了!终于回本了!"

"但是……15年,就赚了个寂寞?"

"如果当初放银行,利息都比这多……"

15年,你没有亏钱,但你亏掉了时间、机会成本,以及这些年的心理折磨。

四、社会压力的具体化

15年里,你会不断听到这些声音:

来自家人:

"当初就不该让你炒股!"(爸妈)

"这钱本来可以付首付的……"(老婆/老公)

"别人家都买房了,就咱家还在租房……"(丈母娘/婆婆)

来自朋友:

"你那个纳什么还没解套呢?"

"我去年买的XX已经翻倍了。"

"长期投资?你已经套了10年了吧?"

来自同事:

"小李买的那个基金涨得不错啊,你买的什么?"

"哦,纳指啊……还亏着呢?"

来自网络:

"美股要崩盘了!赶紧跑!"

"纳斯达克泡沫比2000年还大!"

"XXX已经跑步入场A股了,你还在等什么?"

最难受的是,你会看到无数"别人的成功":

- 同事买房,3年翻倍

- 朋友炒币,一年十倍

- 网上大V,晒出惊人收益

- 隔壁老王,买了茅台

而你呢?还在苦苦等待回本。

每一个"别人的成功",都是对你选择的一次质疑。

五、最容易放弃的时刻

研究表明,人们最容易放弃的时刻,往往不是最低点,而是:

| 时刻 | 心理状态 | 典型想法 |

|---|---|---|

| 小幅反弹后再次下跌 | 希望破灭 | "又骗我,这次真的不玩了" |

| 身边人赚钱的时候 | 相对剥夺感 | "我要是当初……" |

| 急需用钱的时候 | 被迫面对现实 | "没办法,只能认赔" |

| 持有时间超过心理预期 | 耐心耗尽 | "说好的长期投资,但没说这么长啊" |

| 看到"专家"唱空的时候 | 自我怀疑 | "连专家都说要跌,我是不是该跑" |

15年里,这样的时刻会出现几十次、上百次。

每一次,都是对你信念的考验。

你确定你能扛过每一次?

数据显示,在大幅回撤中:

| 回撤幅度 | 投资者行为 |

|---|---|

| -10% | 约20%的人开始焦虑 |

| -20% | 约40%的人考虑卖出 |

| -30% | 约60%的人已经卖出或准备卖出 |

| -50% | 约80%的人已经离场 |

| -80% | 能坚持持有的不到5% |

你觉得你会是那5%吗?

六、一个残酷的算术题

假设你在2000年有50万,面临三个选择:

选择A:全仓纳指100

- 2000年:50万

- 2015年:50万(回本)

- 15年收益:0

- 年化收益:0%

选择B:银行定期存款(平均3%)

- 2000年:50万

- 2015年:77.9万

- 15年收益:27.9万

- 年化收益:3%

选择C:买入房产(假设涨5倍)

- 2000年:50万首付,买入100万房产

- 2015年:房产价值500万

- 15年收益:400万

- 年化收益:11%

15年后,你看着隔壁老王的500万房产,再看看自己刚刚回本的50万。

你还会说"长期持有一定能赚钱"吗?

七、这不是贩卖焦虑

看到这里,你可能会想:

"你是不是故意吓我,让我别买纳指?"

不是的。

纳指100依然是优秀的投资标的。过去11年19.36%的年化收益是真实的。

但我想让你明白的是:

高收益的另一面,是你必须承受的代价。

代价不仅仅是"账户上的数字下跌",更是:

- 15年的时间成本

- 无数个失眠的夜晚

- 错过其他机会的遗憾

- 来自家人、朋友、社会的压力

- 对自己选择的反复怀疑

如果你真的做好了准备承受这一切,那就全仓吧。

如果你没有把握,那我们是不是应该想想,有没有更"人性化"的投资方式?

3个灵魂拷问

在做决定之前,请认真回答这3个问题:

问题1:如果明天你的账户缩水30%,你会怎么做?

不是假设,是真的发生。100万变成70万,而且未来一年可能还会继续跌。

- A. 坚定持有,甚至加仓

- B. 先观望,等反弹再说

- C. 受不了,先卖掉一部分

- D. 全部割肉,保住剩下的

如果你的答案不是A,那你可能高估了自己的风险承受能力。

问题2:这笔钱,你能真正"不动"15年吗?

15年里,你可能会遇到:换工作、买房、结婚、生孩子、孩子上学、父母生病……

任何一个节点需要用钱,你都可能被迫在低点卖出。

问题3:如果有一种方法,年化收益少2-3个百分点,但最大回撤减少8个百分点、恢复期从714天缩短到106天,你愿意吗?

这不是假设,这是真实的回测数据。

一个被忽略的选项

大多数人在考虑纳指投资时,只看到两个选项:

- 全仓买入 → 承受高波动

- 不买 → 错过高收益

但其实还有第三个选项:通过资产配置,在保留大部分收益的同时,大幅降低波动和回撤。

这不是什么复杂的金融工程,而是简单的数学:

当纳指涨的时候,其他资产可能涨得少;

当纳指跌的时候,其他资产可能跌得少甚至上涨。

组合在一起,波动被"熨平"了。

具体怎么配?配多少比例?效果到底如何?

更深入的分析

这些问题,我在专栏的另一篇文章里做了详细的回测和分析:

推荐阅读:《为什么单压纳指100让我夜不能寐?》

在那篇文章里,你会看到:

- 100%纳指 vs 多资产组合的11年完整回测数据

- 最大回撤、恢复期、夏普比率、索提诺比率的详细对比

- 为什么"再平衡"能让回撤恢复期从693天缩短到106天

- 什么样的人适合单压纳指,什么样的人应该做配置

投资最怕什么?不是选错标的,而是在错误的时机离场。

能拿得住的策略,才是好策略。

关注浩外大叔,让理财变简单。

思考

在阅读深度文章之前,先思考一下:

你目前的投资组合中,单一资产占比最高的是什么?占多少比例?如果它下跌30%并持续两年不回本,你能坚持多久不卖?