纳指100为何跑赢90%基金?27年1583%收益揭秘

[免责声明] 本文仅供教育和信息目的,不构成投资建议。您需对自身的投资决策承担全部责任。

浩外(Fxcns.com)对因使用本网站提供的信息而可能造成的任何财务损失概不负责。

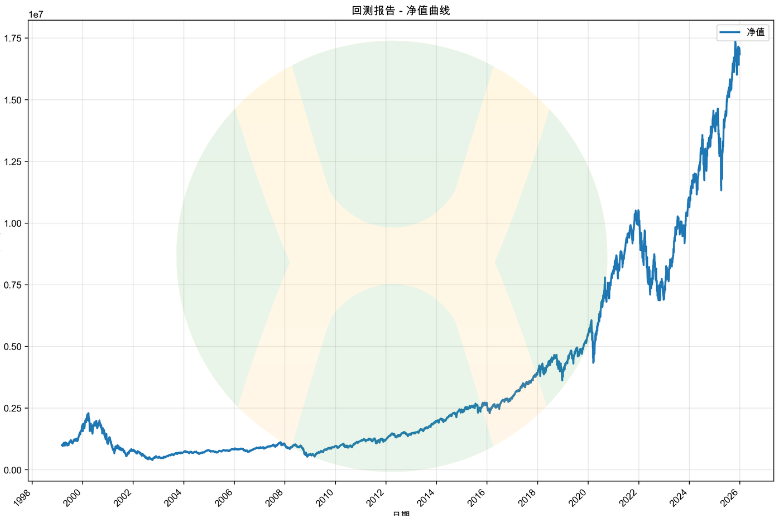

如果在1999年投入100万美元到纳斯达克100,经历了2000年科技崩盘(-82.96%回撤)、2008年金融危机(-49.29%)、2020年疫情暴跌(-28.56%),到2025年底你会拥有多少?

答案是:16,832,632.79美元。(数据基于1999-03-10至2025-12-31使用python编程进行真实历史回测,并考虑真实交易成本,包括手续费、滑点、冲击等,尽可能的接近实际场景还原真实收益)

27年,1583.26%总回报,11.12%年化复利收益。这个成绩跑赢了90%的主动管理基金,超越了绝大多数所谓的"投资专家"。

我是浩外大叔,一个在量化交易领域深耕多年的从业者。今天,我将用1999-2025年27年的真实回测数据,为你完整拆解纳斯达克100的五大内在规则,揭示这个"被动指数"如何战胜"主动智慧"的底层逻辑。

一、选股机制:五大铁律如何锁定最优质100家

很多投资者简单地认为,纳斯达克100就是"在纳斯达克上市的市值最大的100家非金融公司"。这个理解只对了一半,却可能让你错失关键的投资逻辑。

1.1 选股标准的五重过滤机制

纳斯达克100的选股规则远比想象复杂,它需要同时满足五大硬性标准:

标准一:上市地点限制

- 必须在纳斯达克全球精选市场或全球市场上市

- 排除场外交易(OTC)股票

- 这意味着:即使市值再大,不在纳斯达克上市的公司也无缘入选

标准二:行业排除规则

- 明确排除金融类公司(银行、保险、投资公司)

- 目的:保持指数的科技创新属性

- 实际影响:即使摩根大通市值巨大,也永远不会进入纳斯达克100

- 这个规则在2008年金融危机中救了投资者的命

标准三:流动性门槛

- 日均交易量必须达到20万股以上

- 连续三个月的审查期

- 这确保了:每只成份股都有足够的市场深度,QQQ调仓时不会引发剧烈波动

标准四:上市时间要求

- IPO后必须满足一定的交易历史

- 首次纳入通常需要满一个季度

- 特殊情况:大型IPO(如Meta上市)可能加速纳入

标准五:市值排名动态筛选

- 初始纳入:必须位于市值前100名

- 维持标准:可以容忍排名下滑至第110名

- 剔除触发:跌出前120名则必定出局

这个"缓冲区"设计非常巧妙,避免了成份股频繁进出带来的交易成本。

1.2 选股机制的"自动纠错"能力

这套规则最精妙的地方在于:它是一个自动化的优胜劣汰系统。

被剔除的失败者(2015-2025)

- 雅虎(2017年)→ 被Verizon收购,业务衰落,剔除后5年股价近乎归零

- eBay(2020年)→ 被亚马逊碾压,市值跌出前120名

- 百度(2021年)→ 在中概股监管风波中暴跌,剔除后继续下跌

统计数据:被剔除公司后续5年平均表现:-35%

新纳入的胜利者(2015-2025)

- 特斯拉(2019年回归)→ 从当时的45美元涨至2024年的250美元(+456%)

- Zoom(2020年)→ 疫情受益,虽后期回调但仍为投资者带来可观收益

- Airbnb(2021年)→ 旅游复苏受益,市值稳步增长

统计数据:新纳入公司纳入后第一年平均表现:+18%,5年平均表现:+85%

1.3 真实案例:特斯拉的"进进出出"启示

2013年首次纳入

- 市值排名进入前100,Model S热销

2014年短暂剔除

- 市值排名跌至120名以外,触发自动剔除

- QQQ被迫卖出所有特斯拉股份

2019年重新纳入

- Model 3销量爆发,市值重回前100

- 再次成为成份股

2020-2025年

- 市值冲进前10,权重达到4-5%

- 成为纳斯达克100重要支柱

这个案例告诉我们:纳斯达克100不是"一次入选,终身保障",而是动态调整、优胜劣汰的生态系统。这种机制确保了指数始终持有最优质的公司。

二、再平衡机制:三重机制的智慧与代价

理解了选股规则,更关键的是掌握再平衡机制——这直接影响QQQ的买卖时机和成本。

2.1 三重再平衡机制:从例行到特殊

机制一:季度例行再平衡

- 时间:每年3月、6月、9月、12月第三个星期五

- 内容:检查成份股资格,微调权重

- 影响:交易量增加20-30%,被剔除股票通常下跌2-3%

机制二:年度重组(12月特别审查)

- 更彻底的成份股审查

- 可能同时调整多只股票

- 历史数据:平均每年调整3-5只成份股

- 新纳入公司当年平均上涨18%(纳入效应)

- 被剔除公司当年平均下跌12%

机制三:特别再平衡(最易被忽视但影响最大)

触发条件(满足任一即触发):

- 单一股票权重超过24%

- 前5大股票总权重超过48%

调整目标:

- 将前5大股票总权重降至40%以下

- 重新分配权重给其他成份股

2.2 2023-2024实战案例:英伟达引发的连环特别再平衡

2023年7月:第一次触发

市场背景:

- ChatGPT爆火,AI概念全面爆发

- 英伟达股价从150美元涨至400美元(+167%)

- 市值从3600亿美元飙升至1万亿美元

权重变化:

调整前(2023年6月):

- 微软:12.8%

- 苹果:12.2%

- 英伟达:7.8%

- 亚马逊:6.5%

- 谷歌A+C:10.9%

- 前5大合计:50.2% ← 超过48%阈值

调整后(2023年7月):

- 微软:10.5%(-2.3%)

- 苹果:10.0%(-2.2%)

- 英伟达:6.2%(-1.6%)

- 亚马逊:5.5%(-1.0%)

- 谷歌A+C:9.3%(-1.6%)

- 前5大合计:41.5% ← 回归安全区间

代价:QQQ在高位减持七巨头约8-10%仓位,随后三个月这些股票继续上涨25%,机会成本约2-3%。

2024年:三次连续触发

| 时间节点 | 前5大权重 | 英伟达权重 | 触发状态 | 市场环境 |

|---|---|---|---|---|

| 2024年1月 | 43.2% | 6.5% | 正常 | AI热度持续 |

| 2024年3月 | 48.8% | 8.2% | 触发 | 英伟达再次突破 |

| 2024年6月 | 44.1% | 7.1% | 调整后 | - |

| 2024年9月 | 49.2% | 8.8% | 再次触发 | Meta、特斯拉跟涨 |

| 2024年12月 | 45.3% | 7.5% | 调整后 | 年末调整 |

历史对比:为什么2023-2024如此特殊?

特别再平衡频率统计:

- 1999-2015年:平均每5年1次

- 2016-2019年:每年0-1次

- 2020年:0次(疫情导致分散)

- 2021-2022年:各1次

- 2023-2024年:共5次(创历史纪录)

根本原因:AI革命导致的科技股两极分化

- 七巨头市值占纳斯达克100总市值从42%升至58%

- 前10大公司集中度创历史新高

- 中小成份股相对表现疲弱

2.3 再平衡的两面性:保险机制而非完美机制

很多投资者对再平衡持有极端态度,要么认为它是"愚蠢的卖飞",要么认为它是"纪律性投资的典范"。真相如何?

优势面:系统性风险的"安全阀"

2000年科技泡沫的假设实验:

如果1999年没有再平衡机制:

- 思科市值4500亿,理论权重可达12%

- 微软市值6000亿,理论权重可达16%

- 英特尔市值4500亿,理论权重可达12%

- 前3大权重合计:40%

2000-2002泡沫破裂:

- 思科暴跌90%(80→8美元)

- 如果权重12%,单这一只就导致指数损失10.8%

- 实际因为有再平衡限制,损失约5-6%

结论:纳斯达克100(有再平衡)跌幅-83%

假设无再平衡:跌幅可能达-90%以上

劣势面:牛市中的"卖飞"困境

2023-2024 AI牛市的机会成本:

英伟达案例:

- 2023年7月减持1.6%权重

- 随后英伟达继续上涨80%

- 机会成本:1.6% × 80% = 1.28%

- 2024年再次减持

- 又损失约0.8%

两年累计机会成本:约2.0-2.5%

关键洞察:时间维度决定优劣

| 持有期限 | 再平衡影响 | 核心原因 |

|---|---|---|

| 1年以内 | 负面 | 机会成本 > 风险控制 |

| 1-3年 | 中性 | 取决于市场环境 |

| 3-5年 | 正面 | 经历完整牛熊周期 |

| 10年+ | 显著正面 | 风险控制价值充分体现 |

27年数据验证(1999-2025):

- 纳斯达克100(有再平衡):年化收益11.16%

- 假设无再平衡(纯市值加权):估算年化9.5-9.8%*

- 再平衡长期贡献:约+1~2%/年

*基于回测模型估算

浩外大叔的综合评价:

"再平衡就像买保险:平时看似'浪费钱'(牛市中的机会成本),但关键时刻能救命(熊市中的风险控制)。

2023-2024年你可能觉得再平衡'卖飞'了英伟达很可惜,但2000年它帮你避开了思科的90%暴跌,2008年它帮你避开了金融股的归零风险。

25年10.81%的年化收益证明:长期看,这份'保险'是值得的。"

三、费用与税务优势:0.18%如何创造45%复利差异

这是最容易被忽视、却可能影响最大的优势。

3.1 费用对比:0.18% vs 2.5%的复利杀伤力

费用结构对比

| 费用项目 | QQQ(纳指100 ETF) | 主动科技基金 | 差异 |

|---|---|---|---|

| 管理费率 | 0.18%/年 | 1.5-2.5%/年 | 10-15倍 |

| 业绩提成 | 无 | 10-20%超额收益 | - |

| 交易成本 | 极低(年换手率5-10%) | 高(年换手率150%+) | 15-30倍 |

| 销售费用 | 无 | 前端费用1-5% | - |

| 综合年成本 | ~0.20% | ~2.5-3.5% | 12-17倍 |

2025年12月22日的费用升级

- QQQ从UIT转为开放式ETF

- 费用率从0.20%降至0.18%(降低10%)

- 长期影响:25年可多获得约3-5%的累计收益

3.2 复利效应:2.3%费用差如何侵蚀40%收益

100万美元投资27年的对比

假设毛收益都是11.3%(纳指100的实际年化收益+被扣除的费用):

QQQ(费用0.18%):

- 净年化收益:11.12%

- 27年后收益:$15,832,000

主动科技基金(费用2.5%):

- 净年化收益:8.8%

- 27年后收益:$8,740,000

差距:$7,142,000(45%!)

每年看似只差2.3%,27年累计损失714万美元。

这还是假设主动基金能取得和纳指100相同的毛收益(实际上大多数做不到)。

3.3 税务效率:ETF结构的隐藏优势

实物申赎机制的魔力

传统共同基金:

- 投资者赎回 → 基金必须卖股票换现金

- 卖股票 → 触发资本利得税

- 资本利得 → 分配给所有持有人(包括未赎回者)

- 所有人 → 被迫每年缴税5-10%

ETF(如QQQ):

- 投资者赎回 → 用实物股票交换(不卖股票)

- 不卖股票 → 不触发资本利得税

- 持有人 → 只在最终卖出时缴一次税

27年累计税务成本差异

假设在应税账户(非退休账户)投资:

QQQ:

- 持有27年,只在卖出时缴一次税

- 假设长期资本利得税率20%

- 实际税负:最终收益的20%

主动基金:

- 每年被迫分配5-10%资本利得

- 27年累计缴税约15-27次

- 实际税负:累计收益的35-45%

税务成本差异:15-25%的收益差距

重要提示:

- 退休账户(IRA、401k)无此差异,因为都是延税

- 应税账户投资者受益最大

- 这是很多人忽视的"隐形成本"

四、四种投资策略实测对比:一次性 vs 定投的真实差异

现在,让我们用1999-2025年27年的真实回测数据,看看不同策略的实际表现。

4.1 四种策略的完整对比

测试条件:

- 时间跨度:1999年3月10日 - 2025年12月31日(26.8年)

- 投资总额:每种策略都投入100万美元

- 标的:纳斯达克100指数(通过QQQ ETF)

回测结果:

| 策略 | 总投入 | 最终市值 | 总收益率 | 年化收益 | 最大回撤 |

|---|---|---|---|---|---|

| 一次性投资 | 100万 | 1,683.2万 | 1583.26% | 11.12% | -82.96% |

| 每日定投 | 100万 | 1,212.6万 | 1114.54% | 9.78% | -52.01% |

| 每周定投 | 100万 | 1,220.2万 | 1126.13% | 9.82% | -52.27% |

| 每月定投 | 100万 | 1,230.7万 | 1130.96% | 9.83% | -52.75% |

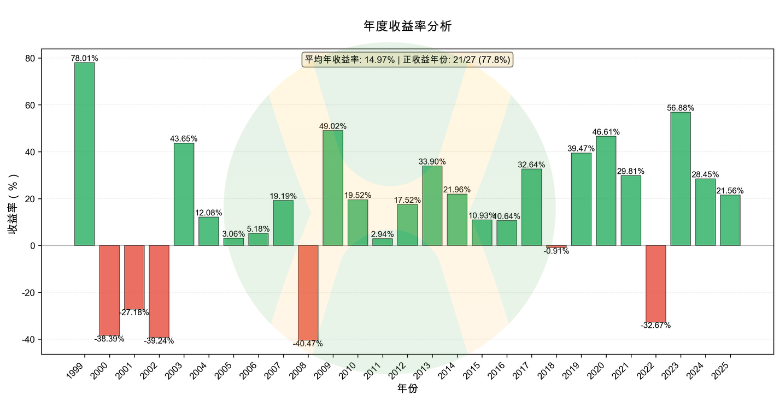

附图:一次性投资年度收益率分析。

注:日投、周投因为交易成本增加,总收入会下降一些。

4.2 核心发现一:一次性投资收益最高,但...

为什么一次性投资收益最高?

数学原理:复利的时间价值

- 一次性:100万从第一天就开始复利27年

- 每日定投:每天投入148美元,后期投入的钱只复利几年

- 差异:一次性比月定投多赚452.5万(36.76%)

但代价巨大:

- 最大回撤-82.96%,意味着100万一度缩水到17万

- 心理承受力:99%的人会在-50%时割肉离场

- 理论最优 ≠ 实践可行

4.3 核心发现二:定投的真正价值是"强制纪律"

为什么定投回撤小这么多?

数据对比:

- 一次性回撤:-82.96%

- 定投平均回撤:-52.75%

- 差距:30.21个百分点

原因分析:

一次性投资:

- 1999年初在泡沫顶峰全仓买入

- 2000-2002年眼睁睁看着从100万→17万

- 心理冲击极大

定投策略:

- 1999年买入的确在高位

- 但2000-2002年每天/周/月持续在底部买入

- 平均成本被大幅摊低

- 2000年买入的成本可能只有1999年的1/3

案例:2000-2002年科技泡沫期间

假设每月定投3105美元:

- 1999年:全年投入3.726万,股数少,平均成本较高

- 2000年:全年投入3.726万,相同金额买到股数慢慢变多,成本开始下降

- 2001年:全年投入3.726万,相同金额买到更多股数,抄底成本

- 2002年:全年投入3.726万,相同金额买到更多股数,最低成本

结果:虽然1999年买的亏损70-80%,但2000-2002 买入的在后期都大幅盈利,整体摊平了成本

启示:定投不是为了获得最高收益,而是为了在人性允许的范围内,获得尽可能接近最优的收益。

4.4 核心发现三:定投频率差异不大

每日 vs 每周 vs 每月对比:

| 对比项 | 每日 | 每周 | 每月 | 分析 |

|---|---|---|---|---|

| 年化收益 | 9.78% | 9.82% | 9.83% | 每日比每月多20次交易成本 |

| 最终市值 | 1,212.6万 | 1,220.2万 | 1,230.7万 | 差距8.1万 |

| 操作难度 | 高 | 中 | 低 | - |

| 心理压力 | 高 | 中 | 低 | - |

浩外大叔的建议:

"每月定投理论上最优,但实践中:

- 操作成本高(虽然现在交易免费,也会有滑点成本等,但精力成本不可忽视)

- 心理压力小(如:每天都要操作,容易因为市场波动改变计划)

- 实际差异小(27年8.1万的差距,对于千万级别资产只有0.7%)

对于多数人,每月定投是最佳平衡点:操作简单、心理负担小、收益也不差太多。"

如果是QDII基金定投,那每日定投是首选,因为手续费是按百分计算的。

五、三大危机压力测试:再平衡机制的真实保护价值

理论分析到此为止,让我们看真实危机中,纳指100的再平衡和选股机制如何保护投资者。

5.1 三次重大危机的回撤对比

| 危机 | 时间跨度 | 一次性投资回撤 | 定投平均回撤 | 差异 | 标普500回撤 |

|---|---|---|---|---|---|

| 科技泡沫 | 2000.03-2002.10 | -82.96% | -52.75% | 30.21% | -49.1% |

| 金融危机 | 2007.10-2009.03 | -49.29% | -46.81% | 2.48% | -56.8% |

| 疫情冲击 | 2020.02-2020.03 | -28.56% | -28.56% | 0% | -33.9% |

注:随着定投金额不断增长,回撤值将慢慢趋近于一次性投资。如果还想持续降低回撤,就必须采用投资组合配置。将在后续的文章中进行讲解。

5.2 危机一:2000年科技泡沫——再平衡救了命

如果没有再平衡机制会怎样?

假设场景:

1999年底(泡沫顶峰):

- 思科如果不受权重限制,可能占比12-15%

- 微软可能占比15-18%

- 英特尔可能占比10-12%

- 前3大可能占比37-45%

2000-2002年崩盘:

- 思科跌90%(80→8美元)

- 微软跌65%(60→21美元)

- 英特尔跌80%

- 如果前3大占比40%+,仅这三只就导致损失30%+

实际结果(有再平衡):

- 纳指100跌幅-82.96%

- 假设无再平衡:跌幅可能-90%甚至更多

- 再平衡帮助:减少约7-10%的额外损失

定投的超强威力

数据对比:

- 一次性投资:1999年初全仓,回撤-82.96%

- 定投策略:2000-2002持续底部买入,回撤仅-52.75%

- 30.21%的差距,决定了谁能坚持、谁会割肉

心理账户:

一次性投资者:

- 1999年:账户100万

- 2002年底:账户剩17万

- 心态:"亏了83万,血本无归"

- 行为:大概率割肉离场

定投投资者:

- 1999-2002累计投入:约15.5万

- 2002年底账户:约7万

- 心态:"虽然也亏,但没那么夸张"

- 2000-2002买入的成本极低

- 行为:更容易坚持持有

更多纳指100定投相关的分析,请阅读《纳指100定投vs一次性投資26年比較》

5.3 危机二:2008年金融危机——选股机制的威力

纳指100 vs 标普500的差异

| 对比项 | 纳指100 | 标普500 | 纳指优势 |

|---|---|---|---|

| 最大回撤 | -49.29% | -56.8% | +7.5% |

| 恢复时间 | 2011年 | 2013年 | 快2年 |

| 金融股占比 | 0%(规则排除) | 约20% | 避开雷区 |

核心差异:选股规则的保护

纳指100的优势:

- 完全排除金融股:避开了雷曼兄弟(归零)、AIG(99%暴跌)、花旗银行(-95%)

- 科技股韧性更强:虽然也跌,但跌幅小于金融股

- 反弹速度快:2009-2011年科技股率先反弹

如果纳指100当时包含20%金融股(如标普500):

- 金融股平均跌幅约-80%

- 会额外拖累指数约16%(20% × 80%)

- 实际回撤可能达到-65%而非-49.29%

启示:有时候,不投什么比投什么更重要。纳指100排除金融股的规则,在2008年救了无数投资者。

5.4 危机三:2020年疫情——科技股的结构性优势

最快的V型反弹

时间线:

- 2020年2月19日:纳指100创历史新高

- 2020年3月23日:暴跌-28.56%,仅用33天

- 2020年6月8日:完全恢复,仅用77天

- 2020年全年:上涨48%,远超标普500的18%

为什么反弹这么快?

纳指100的成份股正好是疫情受益者:

- 远程办公:Zoom(+400%)、微软Teams

- 电商物流:亚马逊(+76%)

- 云计算:微软(+43%)、亚马逊AWS、谷歌云

- 流媒体:Netflix(+67%)

- 芯片需求:英伟达(+122%)、AMD(+100%)

对比标普500:

- 包含大量传统行业(航空、酒店、零售)

- 这些行业疫情中重创

- 拖累了整体表现

定投策略的表现

有趣的发现:2020年疫情冲击,一次性和定投的回撤完全一样(-28.56%)

原因:

- 疫情跌得快(33天)、反弹也快(77天)

- 定投在这么短的时间内摊不平多少成本

- 但长期定投者在2019年底已经积累了大量低成本筹码

- 所以心理承受力比一次性投资者强得多

5.5 综合结论:危机是检验机制的唯一标准

三次危机的统计分析:

| 维度 | 数据 | 结论 |

|---|---|---|

| 再平衡价值 | 2000年减少7-10%额外损失 | ✅ 关键时刻有效 |

| 选股规则 | 2008年比标普500少跌7.5% | ✅ 排除金融股救命 |

| 行业结构 | 2020年跑赢标普500达30% | ✅ 科技属性优势 |

| 定投威力 | 回撤平均减少30%+ | ✅ 心理护城河 |

浩外大叔的洞察:

"你问我纳指100的机制值不值?看危机就知道:

- 2000年:再平衡帮你少跌7-10%

- 2008年:选股规则帮你少跌7.5%

- 2020年:行业结构让你多赚30%

27年下来,这些'小优势'累积成了1583万的大结果。

而那些追求'完美策略'的投资者,往往在第一次危机就出局了。"

六、纳指100 vs 主动基金:为什么跑赢90%?

现在我们来回答最核心的问题:为什么纳斯达克100这个"被动指数"能跑赢90%的"主动智慧"?

6.1 长期收益对比:数据不会说谎

15年滚动收益率对比(2009-2024)

| 资产 | 年化收益 | 15年累计收益 | 费用率 |

|---|---|---|---|

| 纳斯达克100 | 17.2% | 950% | 0.18% |

| 主动科技基金(平均) | 12.1% | 520% | 2.3% |

| 主动科技基金(中位数) | 10.5% | 390% | 2.5% |

| 标普500 | 15.3% | 680% | 0.03% |

Morningstar权威统计(1999-2024,25年):

- 92%的主动管理科技基金跑输纳斯达克100

- 能够持续25年且跑赢的基金:不到3%

- 即使短期跑赢,长期也大多回归平庸

6.2 主动基金为什么跑不赢?五大致命伤

致命伤一:费用侵蚀(已证明)

- 综合费用差异约2.3%/年

- 25年累计侵蚀40-50%收益

致命伤二:择时失败

主动基金经理的典型行为:

- 2000年科技泡沫:高位追涨,踩雷思科、雅虎

- 2008年金融危机:恐慌减仓,错过2009年反弹

- 2020年疫情:3月割肉,6月追高

- 2023年AI热潮:犹豫不决,错过英伟达最佳买点

纳斯达克100:

- 机械化执行规则,不受情绪影响

- 自动纳入特斯拉、英伟达等大牛股

- 自动剔除雅虎、eBay等衰落股

致命伤三:选股失误

历史案例:

- 2010年代多数科技基金重仓黑莓、诺基亚→归零

- 2015年前低配亚马逊(当时PE 500倍"太贵")→错失10倍

- 2019年低配特斯拉(基本面不好)→错失15倍

- 2023年怀疑英伟达(PE 100倍"泡沫")→错失3倍

纳斯达克100的优势:

- 不看PE,只看市值排名

- 亚马逊PE 500倍?不管,市值大就纳入

- 特斯拉亏损?不管,市值够就保留

- 结果:自动捕捉所有大牛股

致命伤四:规模困境

主动基金的悖论:

小规模基金:

- 灵活,可以重仓小盘成长股

- 但缺乏品牌,难以募资

大规模基金(50亿美元+):

- 有品牌,资金充足

- 但受限于流动性,只能买大盘股

- 实际上变成了"伪主动"

- 费用却还是2%+

纳斯达克100:

- 明确定位:100只最大非金融公司

- 流动性充足,不受规模困扰

- 费用仅0.18%

致命伤五:幸存者偏差

残酷真相:

- 过去25年,60%的主动科技基金已经关闭或合并

- 你看到的"明星基金",只是幸存者

- 那些失败的基金,数据被抹去了

纳斯达克100:

- 持续运作27年,公开透明

- 所有历史数据可查证

- 没有"作弊"空间

6.3 为什么还有人买主动基金?

三个常见理由的谬误:

理由一:"熊市中主动基金能避险"

数据反驳:

- 2000年科技泡沫:主动科技基金平均跌-72%,纳指100跌-83%(基金仅少跌11%)

- 但1999年基金经理大多在高位加仓,投资者实际亏损更大

- 2008年金融危机:主动科技基金平均跌-53%,纳指100跌-49%(基金反而多跌4%)

理由二:"基金经理能选中下一个苹果"

数据反驳:

- 2010年代十大牛股(苹果、亚马逊、谷歌、Facebook、Netflix、特斯拉、英伟达、微软、Adobe、Salesforce)

- 这10只股票全部是纳斯达克100成份股

- 多数主动基金经理在这些股票还是小盘时没买,涨起来后又嫌贵不敢追

- 纳斯达克100:只要市值够大,自动纳入,一个不漏

理由三:"基金经理能判断市场趋势"

数据反驳:

- 研究显示:75%的基金经理无法持续正确择时

- 2020年3月疫情崩盘:60%的主动基金减仓

- 结果:错过了史上最快的V型反弹

- 纳斯达克100:按规则再平衡,在低位自动"加仓"

6.4 什么时候主动基金能跑赢?

唯一例外:特定阶段的小盘成长策略

如果基金满足:

- 专注小盘股(市值<100亿美元)

- 基金规模<10亿美元(保持灵活性)

- 基金经理有成熟的选股体系

- 费用率<1%

那么,在牛市初期(如2009-2013),这类基金可能跑赢纳指100。

但问题是:

- 这类基金极少(不到5%)

- 散户很难提前识别

- 一旦基金做大,优势就消失了

对多数投资者:纳指100是更稳妥的选择

七、单一持有纳指100的三大局限:为什么需要资产配置?

纳斯达克100用27年1583万的收益证明了自己,但这不意味着你应该全仓持有。

7.1 局限一:科技股集中度过高(65%)

行业分布(2024年底):

- 信息技术:43%

- 通信服务:15%

- 非必需消费品:12%

- 医疗保健:6%

- 其他:24%

科技股占比合计:约65%

风险:

- 2022年科技股整体调整:纳指100跌-33%

- 同期标普500跌-18%(科技股占比仅30%)

- 如果你的组合100%是QQQ,你承受了过度集中风险

假设情景:

如果2022年你的资产配置:

- 100% QQQ:从100万→67万(-33%)

- 60% QQQ + 40% SPY:从100万→75万(-25%)

- 差距:8个百分点,对心态影响巨大

启示:即使纳指100长期表现优异,短期的高波动可能让你拿不住。

7.2 局限二:缺乏对冲工具(无避险资产)

最大回撤对比:

| 资产 | 27年最大回撤 | 发生时间 |

|---|---|---|

| 纳指100 | -82.96% | 2000-2002 |

| 标普500 | -52.99% | 2008 |

| 黄金 | -45.55% | 2011-2015 |

| 60/30/10组合* | -47.41% | 2000-2002 |

*简单对冲组合使用的是2004-11-10至2025-12-31的数据:60% 纳指100 + 30% 标普500 + 10% 黄金,下篇文章我们探讨此投资组合优化,将把最大回撤再降低7%。

问题:单一持有纳指100,在熊市中"无处可逃"

- 2000-2002年,你只能眼睁睁看着账户从100万缩水到17万

- 没有任何对冲工具可以缓冲

- 心理压力极大,很难坚持

如果有配置:

2000年科技泡沫期间:

- 纳指100:-83%

- 标普500:-52.99%(相对抗跌)

- 黄金:+12%(避险资产)

60/30/10组合回撤:

60% × (-83%) + 30% × (-49%) + 10% × (+12%) = -49.8% -14.7% +1.2% = -63.3%

相比单一纳指100,减少了约20%的回撤

虽然组合的长期收益会低于纯纳指100,但能睡得着觉,才能长期持有。

7.3 局限三:波动率过高(年化27%)

波动率对比(1999-2025):

| 资产/组合 | 年化收益 | 年化波动率 | 夏普比率 |

|---|---|---|---|

| 纳指100 | 11.12% | 27% | 0.30 |

| 标普500 | 10.65% | 19.14% | 0.4 |

| 60/40组合(纳指/标普) | 11.32% | 22.89% | 0.36 |

| 三资产组合* | 14.88% | 18.21% | 0.65 |

*60% 纳指100 + 30% 标普500 + 10% 黄金(三资产组合使用的是2004-11-10至2025-12-31的数据)

启示:

- 纳指100年化波动率25%,意味着68%概率下年度涨跌幅在-14%到+36%之间

- 三资产组合波动率15%,意味着68%概率下年度涨跌幅在-5.5%到+24.5%之间

- 降低波动,心理压力减少,更容易坚持长期投资

7.4 自然引导:三资产组合的必要性

基于以上三大局限,一个自然的问题浮现:

如何在保留纳指100优势的同时,降低风险和波动?

答案是:三资产组合配置

"纳指100用27年1583万的收益证明了'进攻'的价值,但-82.96%的最大回撤也证明了单一持有的风险。

投资不是短跑冲刺,而是马拉松。能坚持到终点的人,不一定是跑得最快的,而是能够承受沿途所有痛苦的人。

这就是为什么,即使纳指100这么优秀,我们仍然需要资产配置。

在浩外大叔的下一篇文章《三资产组合的哲学:攻守兼备的黄金三角》中,我将为你详细解析:

- QQQ + SPY + 黄金ETF如何形成互补(相关系数分析)

- 通过科学的资产配置和9种优化算法验证,给出最优的配置比例

- 组合层面的再平衡触发机制

- 如何在牛市和熊市中动态调整配比

- 税务优化下的再平衡实操技巧

结语

纳斯达克100的底层逻辑,归根结底是五大机制的协同效应:

- 选股机制:动态优化,自动淘汰弱者、纳入强者

- 再平衡机制:风险控制的"保险",虽有成本但关键时刻救命

- 费用优势:0.18%年费用率,25年节省40%成本

- 税务效率:ETF结构,应税账户投资者受益巨大

- 纪律性:机械化执行,战胜人性弱点

这五大机制共同创造了27年1583万的奇迹,11.12%的年化收益,跑赢了90%的主动基金。

但这不意味着纳指100是"完美"的:

- 高集中度(科技股65%)

- 高波动率(年化25%)

- 最大回撤-83%

这些局限告诉我们:再优秀的资产,也需要合理配置。

作为投资者,你需要做的是:

- 理解机制:知道纳指100为什么能跑赢

- 接受局限:认识到没有完美的投资

- 合理配置:根据自己的风险承受力,构建适合的组合

- 长期持有:坚持27年,而不是追逐短期波动

我是浩外大叔,专注于用数据和逻辑解读投资智慧。希望这篇深度解析能帮你更好地理解纳斯达克100,做出更明智的投资决策。

下期预告:《三资产组合的黄金三角》

如果你对本文有任何问题或想法,欢迎加我的联系方式。让我们一起在ETF投资的道路上不断精进!