納指100為何跑贏90%基金? 27年1583%收益揭秘

[免責聲明] 本文僅供教育和資訊目的,不構成投資建議。您需對自身的投資決策負完全責任。

浩外(Fxcns.com)對因使用本網站提供的資訊而可能造成的任何財務損失概不負責。

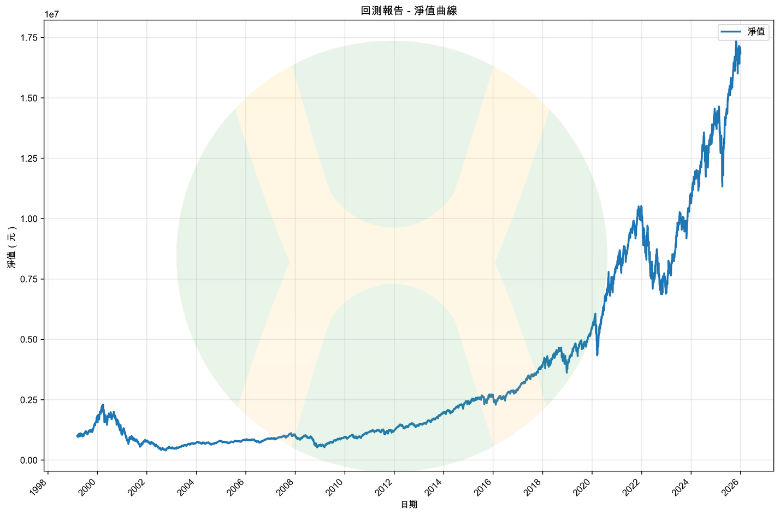

如果在1999年投入100萬美元到納斯達克100,經歷了2000年科技崩盤(-82.96%回撤)、2008年金融危機(-49.29%)、2020年疫情暴跌(-28.56%),到2025年底你會擁有多少?

答案是:16,832,632.79美元。(數據基於1999-03-10至2025-12-31使用Python進行真實歷史回測,並考慮真實交易成本,包括手續費、滑價、衝擊等,儘可能地接近實際場景還原真實收益)

27年,1583.26%總報酬,11.12%年化複利收益。這個成績跑贏了90%的主動管理基金,超越了絕大多數所謂的「投資專家」。

我是浩外大叔,一個在量化交易領域深耕多年的從業者。今天,我將用1999-2025年27年的真實回測數據,為你完整拆解納斯達克100的五大內在規則,揭示這個「被動指數」如何戰勝「主動智慧」的底層邏輯。

一、選股機制:五大鐵律如何鎖定最優質100家

很多投資者簡單地認為,納斯達克100就是「在納斯達克上市的市值最大的100家非金融公司」。這個理解只對了一半,卻可能讓你錯失關鍵的投資邏輯。

1.1 選股標準的五重過濾機制

納斯達克100的選股規則遠比想像複雜,它需要同時滿足五大硬性標準:

標準一:上市地點限制

- 必須在納斯達克全球精選市場或全球市場上市

- 排除場外交易(OTC)股票

- 這意味著:即使市值再大,不在納斯達克上市的公司也無緣入選

標準二:產業排除規則

- 明確排除金融類公司(銀行、保險、投資公司)

- 目的:保持指數的科技創新屬性

- 實際影響:即使摩根大通市值巨大,也永遠不會進入納斯達克100

- 這個規則在2008年金融危機中救了投資者的命

標準三:流動性門檻

- 日均交易量必須達到20萬股以上

- 連續三個月的審查期

- 這確保了:每只成份股都有足夠的市場深度,QQQ調倉時不會引發劇烈波動

標準四:上市時間要求

- IPO後必須滿足一定的交易歷史

- 首次納入通常需要滿一個季度

- 特殊情況:大型IPO(如Meta上市)可能加速納入

標準五:市值排名動態篩選

- 初始納入:必須位於市值前100名

- 維持標準:可以容忍排名下滑至第110名

- 剔除觸發:跌出前120名則必定出局

這個「緩衝區」設計非常巧妙,避免了成份股頻繁進出帶來的交易成本。

1.2 選股機制的「自動糾錯」能力

這套規則最精妙的地方在於:它是一個自動化的優勝劣汰系統。

被剔除的失敗者(2015-2025)

- 雅虎(2017年)→ 被Verizon收購,業務衰落,剔除後5年股價近乎歸零

- eBay(2020年)→ 被亞馬遜碾壓,市值跌出前120名

- 百度(2021年)→ 在中概股監管風波中暴跌,剔除後繼續下跌

- 統計數據:被剔除公司後續5年平均表現:-35%

新納入的勝利者(2015-2025)

- 特斯拉(2019年回歸)→ 從當時的45美元漲至2024年的250美元(+456%)

- Zoom(2020年)→ 疫情受益,雖後期回調但仍為投資者帶來可觀收益

- Airbnb(2021年)→ 旅遊復甦受益,市值穩步增長

- 統計數據:新納入公司納入後第一年平均表現:+18%,5年平均表現:+85%

1.3 真實案例:特斯拉的「進進出出」啟示

2013年首次納入

市值排名進入前100,Model S熱銷

2014年短暫剔除

- 市值排名跌至120名以外,觸發自動剔除

- QQQ被迫賣出所有特斯拉股份

2019年重新納入

- Model 3銷量爆發,市值重回前100

- 再次成為成份股

2020-2025年

- 市值衝進前10,權重達到4-5%

- 成為納斯達克100重要支柱

這個案例告訴我們:納斯達克100不是「一次入選,終身保障」,而是動態調整、優勝劣汰的生態系統。這種機制確保了指數始終持有最優質的公司。

二、再平衡機制:三重機制的智慧與代價

理解了選股規則,更關鍵的是掌握再平衡機制——這直接影響QQQ的買賣時機和成本。

2.1 三重再平衡機制:從例行到特殊

機制一:季度例行再平衡

- 時間:每年3月、6月、9月、12月第三個星期五

- 內容:檢查成份股資格,微調權重

- 影響:交易量增加20-30%,被剔除股票通常下跌2-3%

機制二:年度重組(12月特別審查)

- 更徹底的成份股審查

- 可能同時調整多只股票

- 歷史數據:平均每年調整3-5只成份股

- 新納入公司當年平均上漲18%(納入效應)

- 被剔除公司當年平均下跌12%

機制三:特別再平衡(最易被忽視但影響最大)

觸發條件(滿足任一即觸發):

- 單一股票權重超過24%

- 前5大股票總權重超過48%

調整目標:

- 將前5大股票總權重降至40%以下

- 重新分配權重給其他成份股

2.2 2023-2024實戰案例:輝達引發的連環特別再平衡

2023年7月:第一次觸發

市場背景:

- ChatGPT爆紅,AI概念全面爆發

- 輝達股價從150美元漲至400美元(+167%)

- 市值從3600億美元飆升至1兆美元

權重變化:

調整前(2023年6月):

- 微軟:12.8%

- 蘋果:12.2%

- 輝達:7.8%

- 亞馬遜:6.5%

- 谷歌A+C:10.9%

- 前5大合計:50.2% ← 超過48%閾值

調整後(2023年7月):

- 微軟:10.5%(-2.3%)

- 蘋果:10.0%(-2.2%)

- 輝達:6.2%(-1.6%)

- 亞馬遜:5.5%(-1.0%)

- 谷歌A+C:9.3%(-1.6%)

- 前5大合計:41.5% ← 回歸安全區間

代價:QQQ在高位減持七巨頭約8-10%倉位,隨後三個月這些股票繼續上漲25%,機會成本約2-3%。

2024年:三次連續觸發

| 時間節點 | 前5大權重 | 輝達權重 | 觸發狀態 | 市場環境 |

|---|---|---|---|---|

| 2024年1月 | 43.2% | 6.5% | 正常 | AI熱度持續 |

| 2024年3月 | 48.8% | 8.2% | 觸發 | 輝達再次突破 |

| 2024年6月 | 44.1% | 7.1% | 調整後 | - |

| 2024年9月 | 49.2% | 8.8% | 再次觸發 | Meta、特斯拉跟漲 |

| 2024年12月 | 45.3% | 7.5% | 調整後 | 年末調整 |

歷史對比:為什麼2023-2024如此特殊?

特別再平衡頻率統計:

- 1999-2015年:平均每5年1次

- 2016-2019年:每年0-1次

- 2020年:0次(疫情導致分散)

- 2021-2022年:各1次

- 2023-2024年:共5次(創歷史紀錄)

根本原因:AI革命導致的科技股兩極分化

- 七巨頭市值佔納斯達克100總市值從42%升至58%

- 前10大公司集中度創歷史新高

- 中小成份股相對表現疲弱

2.3 再平衡的兩面性:保險機制而非完美機制

很多投資者對再平衡持有極端態度,要麼認為它是「愚蠢的賣飛」,要麼認為它是「紀律性投資的典範」。真相如何?

優勢面:系統性風險的「安全閥」

2000年科技泡沫的假設實驗:

如果1999年沒有再平衡機制:

- 思科市值4500億,理論權重可達12%

- 微軟市值6000億,理論權重可達16%

- 英特爾市值4500億,理論權重可達12%

- 前3大權重合計:40%

2000-2002泡沫破裂:

- 思科暴跌90%(80→8美元)

- 如果權重12%,單這一只就導致指數損失10.8%

- 實際因為有再平衡限制,損失約5-6%

結論:納斯達克100(有再平衡)跌幅-83% 假設無再平衡:跌幅可能達-90%以上

劣勢面:牛市中的「賣飛」困境

2023-2024 AI牛市的機會成本:

輝達案例:

- 2023年7月減持1.6%權重

- 隨後輝達繼續上漲80%

- 機會成本:1.6% × 80% = 1.28%

- 2024年再次減持

- 又損失約0.8%

- 兩年累計機會成本:約2.0-2.5%

關鍵洞察:時間維度決定優劣

| 持有期限 | 再平衡影響 | 核心原因 |

|---|---|---|

| 1年以內 | 負面 | 機會成本 > 風險控制 |

| 1-3年 | 中性 | 取決於市場環境 |

| 3-5年 | 正面 | 經歷完整牛熊週期 |

| 10年+ | 顯著正面 | 風險控制價值充分體現 |

27年數據驗證(1999-2025):

- 納斯達克100(有再平衡):年化收益11.16%

- 假設無再平衡(純市值加權):估算年化9.5-9.8%*

再平衡長期貢獻:約+1~2%/年 *基於回測模型估算

浩外大叔的綜合評價:

「再平衡就像買保險:平時看似『浪費錢』(牛市中的機會成本),但關鍵時刻能救命(熊市中的風險控制)。

2023-2024年你可能覺得再平衡『賣飛』了輝達很可惜,但2000年它幫你避開了思科的90%暴跌,2008年它幫你避開了金融股的歸零風險。

25年10.81%的年化收益證明:長期看,這份『保險』是值得的。」

三、費用與稅務優勢:0.18%如何創造45%複利差異

這是最容易被忽視、卻可能影響最大的優勢。

3.1 費用對比:0.18% vs 2.5%的複利殺傷力

費用結構對比

| 費用項目 | QQQ(納指100 ETF) | 主動科技基金 | 差異 |

|---|---|---|---|

| 管理費率 | 0.18%/年 | 1.5-2.5%/年 | 10-15倍 |

| 績效提成 | 無 | 10-20%超額收益 | - |

| 交易成本 | 極低(年換手率5-10%) | 高(年換手率150%+) | 15-30倍 |

| 銷售費用 | 無 | 前端費用1-5% | - |

| 綜合年成本 | ~0.20% | ~2.5-3.5% | 12-17倍 |

2025年12月22日的費用升級

- QQQ從UIT轉為開放式ETF

- 費用率從0.20%降至0.18%(降低10%)

- 長期影響:25年可多獲得約3-5%的累計收益

3.2 複利效應:2.3%費用差如何侵蝕40%收益

100萬美元投資27年的對比

假設毛收益都是11.3%(納指100的實際年化收益+被扣除的費用):

QQQ(費用0.18%):

- 淨年化收益:11.12%

- 27年後收益:$15,832,000

主動科技基金(費用2.5%):

- 淨年化收益:8.8%

- 27年後收益:$8,740,000

差距:$7,142,000(45%!)

每年看似只差2.3%,27年累計損失714萬美元。

這還是假設主動基金能取得和納指100相同的毛收益(實際上大多數做不到)。

3.3 稅務效率:ETF結構的隱藏優勢

實物申贖機制的魔力

傳統共同基金:

- 投資者贖回 → 基金必須賣股票換現金

- 賣股票 → 觸發資本利得稅

- 資本利得 → 分配給所有持有人(包括未贖回者)

- 所有人 → 被迫每年繳稅5-10%

ETF(如QQQ):

- 投資者贖回 → 用實物股票交換(不賣股票)

- 不賣股票 → 不觸發資本利得稅

- 持有人 → 只在最終賣出時繳一次稅

27年累計稅務成本差異

假設在應稅賬戶(非退休帳戶)投資:

QQQ:

- 持有27年,只在賣出時繳一次稅

- 假設長期資本利得稅率20%

- 實際稅負:最終收益的20%

主動基金:

- 每年被迫分配5-10%資本利得

- 27年累計繳稅約15-27次

- 實際稅負:累計收益的35-45%

稅務成本差異:15-25%的收益差距

重要提示:

- 退休帳戶(IRA、401k)無此差異,因為都是延稅

- 應稅帳戶投資者受益最大

- 這是很多人忽視的「隱形成本」

四、四種投資策略實測對比:一次性 Vs 定投的真實差異

現在,讓我們用1999-2025年27年的真實回測數據,看看不同策略的實際表現。

4.1 四種策略的完整對比

測試條件: • 時間跨度:1999年3月10日 - 2025年12月31日(26.8年) • 投資總額:每種策略都投入100萬美元 • 標的:納斯達克100指數(通過QQQ ETF)

回測結果:

| 策略 | 總投入 | 最終市值 | 總收益率 | 年化收益 | 最大回撤 |

|---|---|---|---|---|---|

| 一次性投資 | 100萬 | 1,683.2萬 | 1583.26% | 11.12% | -82.96% |

| 每日定投 | 100萬 | 1,212.6萬 | 1114.54% | 9.78% | -52.01% |

| 每週定投 | 100萬 | 1,220.2萬 | 1126.13% | 9.82% | -52.27% |

| 每月定投 | 100萬 | 1,230.7萬 | 1130.96% | 9.83% | -52.75% |

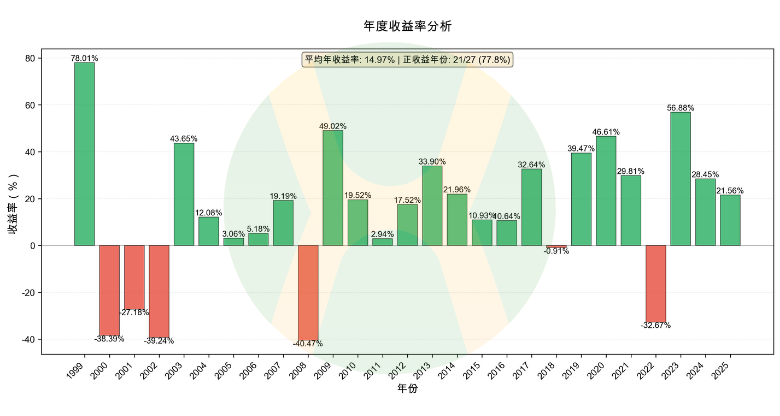

附圖:一次性投資年度收益率分析。

註:日投、週投因為交易成本增加,總收入會下降一些。

4.2 核心發現一:一次性投資收益最高,但...

為什麼一次性投資收益最高?

數學原理:複利的時間價值

- 一次性:100萬從第一天就開始複利27年

- 每日定投:每天投入148美元,後期投入的錢只複利幾年

- 差異:一次性比月定投多賺452.5萬(36.76%)

但代價巨大:

- 最大回撤-82.96%,意味著100萬一度縮水到17萬

- 心理承受力:99%的人會在-50%時割肉離場

- 理論最優 ≠ 實踐可行

4.3 核心發現二:定投的真正價值是「強制紀律」

為什麼定投回撤小這麼多?

數據對比:

- 一次性回撤:-82.96%

- 定投平均回撤:-52.75%

- 差距:30.21個百分點

原因分析:

一次性投資:

- 1999年初在泡沫頂峰全倉買入

- 2000-2002年眼睜睜看著從100萬→17萬

- 心理衝擊極大

定投策略:

- 1999年買入的確在高位

- 但2000-2002年每天/週/月持續在底部買入

- 平均成本被大幅攤低

- 2000年買入的成本可能只有1999年的1/3

案例:2000-2002年科技泡沫期間

假設每月定投3105美元:

- 1999年:全年投入3.726萬,股數少,平均成本較高

- 2000年:全年投入3.726萬,相同金額買到股數慢慢變多,成本開始下降

- 2001年:全年投入3.726萬,相同金額買到更多股數,抄底成本

- 2002年:全年投入3.726萬,相同金額買到更多股數,最低成本

結果:雖然1999年買的虧損70-80%,但2000-2002買入的在後期都大幅盈利,整體攤平了成本

啟示:定投不是為了獲得最高收益,而是為了在人性允許的範圍內,獲得儘可能接近最優的收益。

4.4 核心發現三:定投頻率差異不大

每日 vs 每週 vs 每月對比:

| 對比項 | 每日 | 每週 | 每月 | 分析 |

|---|---|---|---|---|

| 年化收益 | 9.78% | 9.82% | 9.83% | 每日比每月多20次交易成本 |

| 最終市值 | 1,212.6萬 | 1,220.2萬 | 1,230.7萬 | 差距8.1萬 |

| 操作難度 | 高 | 中 | 低 | - |

| 心理壓力 | 高 | 中 | 低 | - |

浩外大叔的建議:

「每月定投理論上最優,但實踐中:

- 操作成本高(雖然現在交易免費,也會有滑價成本等,但精力成本不可忽視)

- 心理壓力小(如:每天都要操作,容易因為市場波動改變計劃)

- 實際差異小(27年8.1萬的差距,對於千萬級別資產只有0.7%)

對於多數人,每月定投是最佳平衡點:操作簡單、心理負擔小、收益也不差太多。」

五、三大危機壓力測試:再平衡機制的真實保護價值

理論分析到此為止,讓我們看真實危機中,納指100的再平衡和選股機制如何保護投資者。

5.1 三次重大危機的回撤對比

| 危機 | 時間跨度 | 一次性投資回撤 | 定投平均回撤 | 差異 | 標普500回撤 |

|---|---|---|---|---|---|

| 科技泡沫 | 2000.03-2002.10 | -82.96% | -52.75% | 30.21% | -49.1% |

| 金融危機 | 2007.10-2009.03 | -49.29% | -46.81% | 2.48% | -56.8% |

| 疫情衝擊 | 2020.02-2020.03 | -28.56% | -28.56% | 0% | -33.9% |

註:隨著定投金額不斷增長,回撤值將慢慢趨近於一次性投資。如果還想持續降低回撤,就必須採用投資組合配置。將在後續的文章中進行講解。

5.2 危機一:2000年科技泡沫——再平衡救了命

如果沒有再平衡機制會怎樣?

假設場景:

1999年底(泡沫頂峰):

- 思科如果不受權重限制,可能佔比12-15%

- 微軟可能佔比15-18%

- 英特爾可能佔比10-12%

- 前3大可能佔比37-45%

2000-2002年崩盤:

- 思科跌90%(80→8美元)

- 微軟跌65%(60→21美元)

- 英特爾跌80%

- 如果前3大佔比40%+,僅這三只就導致損失30%+

實際結果(有再平衡):

- 納指100跌幅-82.96%

- 假設無再平衡:跌幅可能-90%甚至更多

- 再平衡幫助:減少約7-10%的額外損失

定投的超強威力

數據對比:

- 一次性投資:1999年初全倉,回撤-82.96%

- 定投策略:2000-2002持續底部買入,回撤僅-52.75%

- 30.21%的差距,決定了誰能堅持、誰會割肉

心理賬戶:

一次性投資者:

- 1999年:帳戶100萬

- 2002年底:帳戶剩17萬

- 心態:「虧了83萬,血本無歸」

- 行為:大概率割肉離場

定投投資者:

- 1999-2002累計投入:約15.5萬

- 2002年底帳戶:約7萬

- 心態:「雖然也虧,但沒那麼誇張」

- 2000-2002買入的成本極低

- 行為:更容易堅持持有

更多納指100定投相關的分析,請閱讀《納指100定投vs一次性投資26年比較》

5.3 危機二:2008年金融危機——選股機制的威力

納指100 vs 標普500的差異

| 對比項 | 納指100 | 標普500 | 納指優勢 |

|---|---|---|---|

| 最大回撤 | -49.29% | -56.8% | +7.5% |

| 恢復時間 | 2011年 | 2013年 | 快2年 |

| 金融股佔比 | 0%(規則排除) | 約20% | 避開雷區 |

核心差異:選股規則的保護

納指100的優勢:

- 完全排除金融股:避開了雷曼兄弟(歸零)、AIG(99%暴跌)、花旗銀行(-95%)

- 科技股韌性更強:雖然也跌,但跌幅小於金融股

- 反彈速度快:2009-2011年科技股率先反彈

如果納指100當時包含20%金融股(如標普500):

- 金融股平均跌幅約-80%

- 會額外拖累指數約16%(20% × 80%)

- 實際回撤可能達到-65%而非-49.29%

啟示:有時候,不投什麼比投什麼更重要。納指100排除金融股的規則,在2008年救了無數投資者。

5.4 危機三:2020年疫情——科技股的結構性優勢

最快的V型反彈

時間線:

- 2020年2月19日:納指100創歷史新高

- 2020年3月23日:暴跌-28.56%,僅用33天

- 2020年6月8日:完全恢復,僅用77天

- 2020年全年:上漲48%,遠超標普500的18%

為什麼反彈這麼快?

納指100的成份股正好是疫情受益者:

- 遠端辦公:Zoom(+400%)、微軟Teams

- 電商物流:亞馬遜(+76%)

- 雲端運算:微軟(+43%)、亞馬遜AWS、谷歌雲

- 串流媒體:Netflix(+67%)

- 晶片需求:輝達(+122%)、AMD(+100%)

對比標普500:

- 包含大量傳統產業(航空、酒店、零售)

- 這些產業疫情中重創

- 拖累了整體表現

定投策略的表現

有趣的發現:2020年疫情衝擊,一次性和定投的回撤完全一樣(-28.56%)

原因:

- 疫情跌得快(33天)、反彈也快(77天)

- 定投在這麼短的時間內攤不平多少成本

- 但長期定投者在2019年底已經累積了大量低成本籌碼

- 所以心理承受力比一次性投資者強得多

5.5 綜合結論:危機是檢驗機制的唯一標準

三次危機的統計分析:

| 維度 | 數據 | 結論 |

|---|---|---|

| 再平衡價值 | 2000年減少7-10%額外損失 | ✅ 關鍵時刻有效 |

| 選股規則 | 2008年比標普500少跌7.5% | ✅ 排除金融股救命 |

| 產業結構 | 2020年跑贏標普500達30% | ✅ 科技屬性優勢 |

| 定投威力 | 回撤平均減少30%+ | ✅ 心理護城河 |

浩外大叔的洞察:

「你問我納指100的機制值不值?看危機就知道:

2000年:再平衡幫你少跌7-10% 2008年:選股規則幫你少跌7.5% 2020年:產業結構讓你多賺30%

27年下來,這些『小優勢』累積成了1583萬的大結果。

而那些追求『完美策略』的投資者,往往在第一次危機就出局了。」

六、納指100 Vs 主動基金:為什麼跑贏90%?

現在我們來回答最核心的問題:為什麼納斯達克100這個「被動指數」能跑贏90%的「主動智慧」?

6.1 長期收益對比:數據不會說謊

15年滾動收益率對比(2009-2024)

| 資產 | 年化收益 | 15年累計收益 | 費用率 |

|---|---|---|---|

| 納斯達克100 | 17.2% | 950% | 0.18% |

| 主動科技基金(平均) | 12.1% | 520% | 2.3% |

| 主動科技基金(中位數) | 10.5% | 390% | 2.5% |

| 標普500 | 15.3% | 680% | 0.03% |

Morningstar權威統計(1999-2024,25年):

- 92%的主動管理科技基金跑輸納斯達克100

- 能夠持續25年且跑贏的基金:不到3%

- 即使短期跑贏,長期也大多回歸平庸

6.2 主動基金為什麼跑不贏?五大致命傷

致命傷一:費用侵蝕(已證明)

- 綜合費用差異約2.3%/年

- 25年累計侵蝕40-50%收益

致命傷二:擇時失敗

主動基金經理的典型行為:

- 2000年科技泡沫:高位追漲,踩雷思科、雅虎

- 2008年金融危機:恐慌減倉,錯過2009年反彈

- 2020年疫情:3月割肉,6月追高

- 2023年AI熱潮:猶豫不決,錯過輝達最佳買點

納斯達克100:

- 機械化執行規則,不受情緒影響

- 自動納入特斯拉、輝達等大牛股

- 自動剔除雅虎、eBay等衰落股

致命傷三:選股失誤

歷史案例:

- 2010年代多數科技基金重倉黑莓、諾基亞→歸零

- 2015年前低配亞馬遜(當時PE 500倍「太貴」)→錯失10倍

- 2019年低配特斯拉(基本面不好)→錯失15倍

- 2023年懷疑輝達(PE 100倍「泡沫」)→錯失3倍

納斯達克100的優勢:

- 不看PE,只看市值排名

- 亞馬遜PE 500倍?不管,市值大就納入

- 特斯拉虧損?不管,市值夠就保留

- 結果:自動捕捉所有大牛股

致命傷四:規模困境

主動基金的悖論:

小規模基金:

- 靈活,可以重倉小盤成長股

- 但缺乏品牌,難以募資

大規模基金(50億美元+):

- 有品牌,資金充足

- 但受限於流動性,只能買大盤股

- 實際上變成了「偽主動」

- 費用卻還是2%+

納斯達克100:

- 明確定位:100只最大非金融公司

- 流動性充足,不受規模困擾

- 費用僅0.18%

致命傷五:倖存者偏差

殘酷真相:

- 過去25年,60%的主動科技基金已經關閉或合併

- 你看到的「明星基金」,只是倖存者

- 那些失敗的基金,數據被抹去了

納斯達克100:

- 持續運作27年,公開透明

- 所有歷史數據可查證

- 沒有「作弊」空間

6.3 為什麼還有人買主動基金?

三個常見理由的謬誤:

理由一:「熊市中主動基金能避險」

數據反駁:

- 2000年科技泡沫:主動科技基金平均跌-72%,納指100跌-83%(基金僅少跌11%)

- 但1999年基金經理大多在高位加倉,投資者實際虧損更大

- 2008年金融危機:主動科技基金平均跌-53%,納指100跌-49%(基金反而多跌4%)

理由二:「基金經理能選中下一個蘋果」

數據反駁:

- 2010年代十大牛股(蘋果、亞馬遜、谷歌、Facebook、Netflix、特斯拉、輝達、微軟、Adobe、Salesforce)

- 這10只股票全部是納斯達克100成份股

- 多數主動基金經理在這些股票還是小盤時沒買,漲起來後又嫌貴不敢追

- 納斯達克100:只要市值夠大,自動納入,一個不漏

理由三:「基金經理能判斷市場趨勢」

數據反駁:

- 研究顯示:75%的基金經理無法持續正確擇時

- 2020年3月疫情崩盤:60%的主動基金減倉

- 結果:錯過了史上最快的V型反彈

- 納斯達克100:按規則再平衡,在低位自動「加倉」

6.4 什麼時候主動基金能跑贏?

唯一例外:特定階段的小盤成長策略

如果基金滿足:

- 專注小盤股(市值<100億美元)

- 基金規模<10億美元(保持靈活性)

- 基金經理有成熟的選股體系

- 費用率<1%

那麼,在牛市初期(如2009-2013),這類基金可能跑贏納指100。

但問題是:

- 這類基金極少(不到5%)

- 散戶很難提前識別

- 一旦基金做大,優勢就消失了

對多數投資者:納指100是更穩妥的選擇

七、單一持有納指100的三大局限:為什麼需要資產配置?

納斯達克100用27年1583萬的收益證明了自己,但這不意味著你應該全倉持有。

7.1 局限一:科技股集中度過高(65%)

產業分布(2024年底):

- 資訊科技:43%

- 通訊服務:15%

- 非必需消費品:12%

- 醫療保健:6%

- 其他:24%

- 科技股佔比合計:約65%

風險:

- 2022年科技股整體調整:納指100跌-33%

- 同期標普500跌-18%(科技股佔比僅30%)

- 如果你的組合100%是QQQ,你承受了過度集中風險

假設情景:

如果2022年你的資產配置:

- 100% QQQ:從100萬→67萬(-33%)

- 60% QQQ + 40% SPY:從100萬→75萬(-25%)

- 差距:8個百分點,對心態影響巨大

啟示:即使納指100長期表現優異,短期的高波動可能讓你拿不住。

7.2 局限二:缺乏對沖工具(無避險資產)

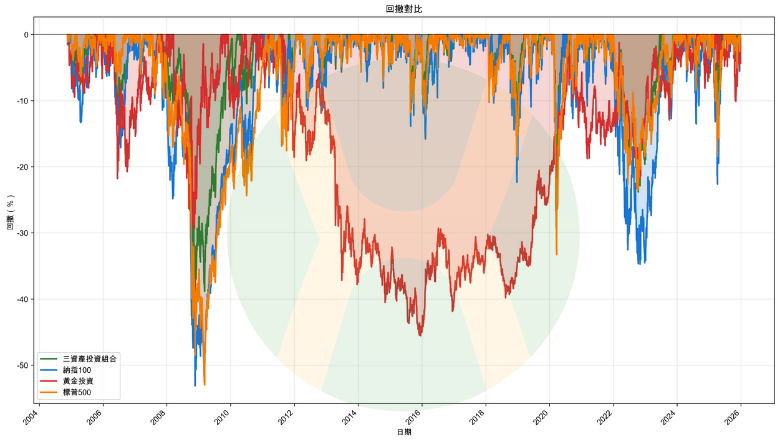

最大回撤對比:

| 資產 | 27年最大回撤 | 發生時間 |

|---|---|---|

| 納指100 | -82.96% | 2000-2002 |

| 標普500 | -52.99% | 2008 |

| 黃金 | -45.55% | 2011-2015 |

| 60/30/10組合* | -47.41% | 2000-2002 |

* 簡單對沖組合使用的是2004-11-10至2025-12-31的數據:60% 納指100 + 30% 標普500 + 10% 黃金,下篇文章我們探討此投資組合優化,將把最大回撤再降低7%。

問題:單一持有納指100,在熊市中「無處可逃」

- 2000-2002年,你只能眼睜睜看著帳戶從100萬縮水到17萬

- 沒有任何對沖工具可以緩衝

- 心理壓力極大,很難堅持

如果有配置:

2000年科技泡沫期間:

- 納指100:-83%

- 標普500:-52.99%(相對抗跌)

- 黃金:+12%(避險資產)

60/30/10組合回撤:

- 60% × (-83%) + 30% × (-49%) + 10% × (+12%) = -49.8% -14.7% +1.2% = -63.3%

- 相比單一納指100,減少了約20%的回撤

雖然組合的長期收益會低於純納指100,但能睡得著覺,才能長期持有。

7.3 局限三:波動率過高(年化27%)

波動率對比(1999-2025):

| 資產/組合 | 年化收益 | 年化波動率 | 夏普比率 |

|---|---|---|---|

| 納指100 | 11.12% | 27% | 0.30 |

| 標普500 | 10.65% | 19.14% | 0.4 |

| 60/40組合(納指/標普) | 11.32% | 22.89% | 0.36 |

| 三資產組合* | 14.88% | 18.21% | 0.65 |

*60% 納指100 + 30% 標普500 + 10% 黃金(三資產組合使用的是2004-11-10至2025-12-31的數據)

啟示:

- 納指100年化波動率25%,意味著68%機率下年度漲跌幅在-14%到+36%之間

- 三資產組合波動率15%,意味著68%機率下年度漲跌幅在-5.5%到+24.5%之間

- 降低波動,心理壓力減少,更容易堅持長期投資

7.4 自然引導:三資產組合的必要性

基於以上三大局限,一個自然的問題浮現:

如何在保留納指100優勢的同時,降低風險和波動?

答案是:三資產組合配置

「納指100用27年1583萬的收益證明了『進攻』的價值,但-82.96%的最大回撤也證明了單一持有的風險。

投資不是短跑衝刺,而是馬拉松。能堅持到終點的人,不一定是跑得最快的,而是能夠承受沿途所有痛苦的人。

這就是為什麼,即使納指100這麼優秀,我們仍然需要資產配置。

在浩外大叔的下一篇文章《三資產組合的哲學:攻守兼備的黃金三角》中,我將為你詳細解析:

- QQQ + SPY + 黃金ETF如何形成互補(相關係數分析)

- 透過科學的資產配置和9種優化演算法驗證,給出最優的配置比例

- 組合層面的再平衡觸發機制

- 如何在牛市和熊市中動態調整配比

- 稅務優化下的再平衡實操技巧」

結語

納斯達克100的底層邏輯,歸根結底是五大機制的協同效應:

- 選股機制:動態優化,自動淘汰弱者、納入強者

- 再平衡機制:風險控制的「保險」,雖有成本但關鍵時刻救命

- 費用優勢:0.18%年費用率,25年節省40%成本

- 稅務效率:ETF結構,應稅帳戶投資者受益巨大

- 紀律性:機械化執行,戰勝人性弱點

這五大機制共同創造了27年1583萬的奇蹟,11.12%的年化收益,跑贏了90%的主動基金。

但這不意味著納指100是「完美」的: • 高集中度(科技股65%) • 高波動率(年化25%) • 最大回撤-83%

這些局限告訴我們:再優秀的資產,也需要合理配置。

作為投資者,你需要做的是:

- 理解機制:知道納指100為什麼能跑贏

- 接受局限:認識到沒有完美的投資

- 合理配置:根據自己的風險承受力,構建適合的組合

- 長期持有:堅持27年,而不是追逐短期波動

我是浩外大叔,專注於用數據和邏輯解讀投資智慧。希望這篇深度解析能幫你更好地理解納斯達克100,做出更明智的投資決策。

下期預告:《三資產組合的黃金三角》

如果你對本文有任何問題或想法,歡迎加我的聯系方式。讓我們一起在ETF投資的道路上不斷精進!