為什麼單壓納指100讓我夜不能寐

[免責聲明] 本文僅供教育和資訊目的,不構成投資建議。您需對自身的投資決策負完全責任。

浩外(Fxcns.com)對因使用本網站提供的資訊而可能造成的任何財務損失概不負責。

——11年回測數據告訴你:資產配置和再平衡才是長期投資的核心

我是浩外大叔,CQF持證人,專注理財教育10多年。最近收到很多網友私訊,都在問納指100的問題:「納斯達克100適合定期定額還是單筆All in?」「納指ETF溢價這麼高還能買嗎?」「長期投資15年以上,該買場內還是場外?」

說實話,這些問題背後,其實藏著一個更根本的認知誤區——

很多人把「長期持有納指100」等同於「躺著賺」。

今天我用11年的真實回測數據,幫你看清一個事實:單一資產的高報酬背後,是你可能承受不起的風險。而資產配置和再平衡,才是一般人能長期堅持下去的投資方式。

一、先看數據:單壓納指100,11年能賺多少?

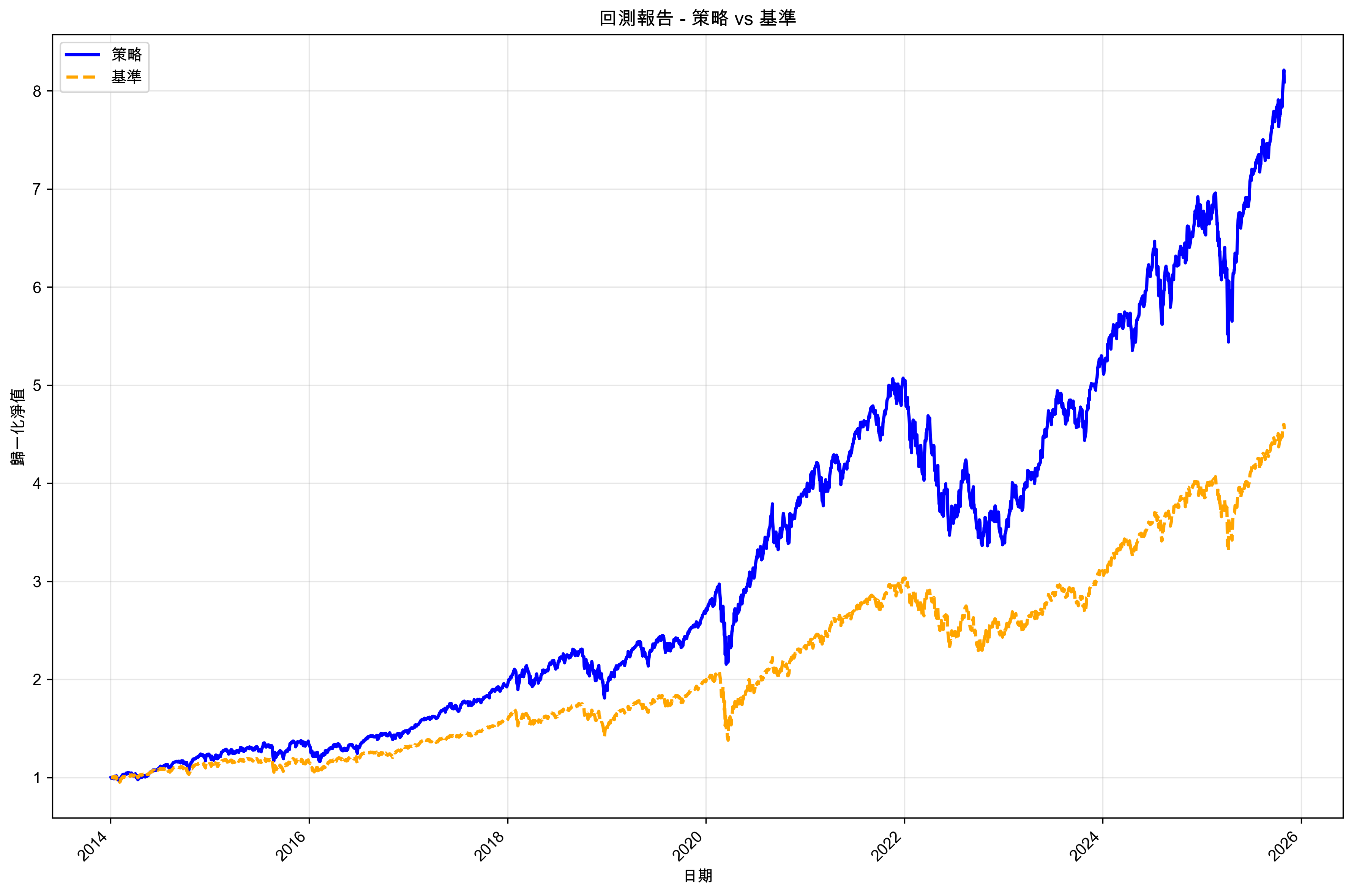

我用2014年1月到2025年10月的數據做了一個回測,假設初始投入100萬美元,100%配置納指100(以QQQ為代表),不做任何調整,看看11.8年後會怎樣。

結果確實很誘人:

| 指標 | 數值 |

|---|---|

| 最終資金 | 808.8萬美元 |

| 總報酬率 | 708.84% |

| 年化報酬率 | 19.36% |

| 跑贏基準(SPY) | 年化5.68個百分點 |

年化19.36%,100萬變成800多萬,確實很吸引人。

但問題來了:這11年你真的能抱得住嗎?

二、高報酬背後的三次生死考驗

納指100的歷史上,有三次讓人刻骨銘心的大回檔。每一次都是對投資人心理承受能力的極限測試。

2.1 2000年科技泡沫:最慘烈的寒冬

- 回檔幅度:-82.96%

- 恢復時間:15.4年

想像一下,你投入500萬,眼睜睜看著它變成不到100萬,然後苦等15年才回本。這15年裡,你結婚、生子、買房、換工作……而你的投資帳戶,一直在虧損。

2.2 2008年金融海嘯:成熟期的考驗

- 回檔幅度:-49.29%

- 恢復時間:3.4年

經歷過2000年泡沫的洗禮,科技公司抗風險能力增強了,但依然腰斬。

2.3 2020年疫情:閃電戰

- 回檔幅度:-28.56%

- 恢復時間:3.5個月

疫情衝擊來得快去得也快,但當時誰能預判3個月後就反彈?

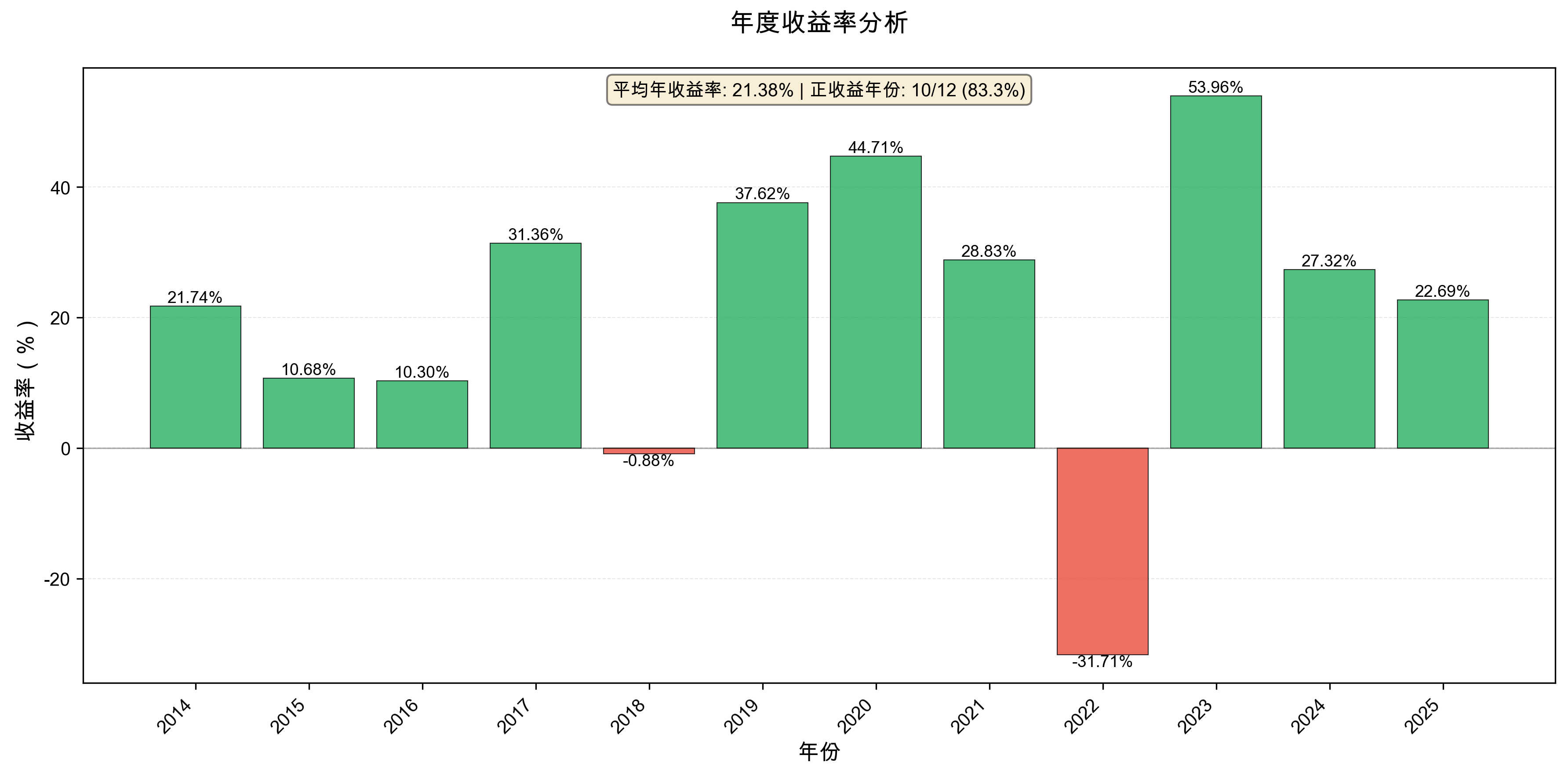

我回測的這11年數據裡,最大回檔是-33.72%,最長回檔持續了714天——接近兩年。

波動率20.64%,意味著你的帳戶隨時可能上下浮動20%。今天100萬,明天可能變80萬。

你真的能在帳戶縮水三分之一的時候,堅持不賣嗎?

三、另一種思路:用配置換安心

我又做了一組對比實驗:把100%納指100,改成三資產組合——

- 納指100:40%

- 資產A(與納指有一定相關性的大盤指數):40%

- 資產B(與股市負相關的避險資產):20%

同樣的起點,同樣的11年,看看結果有什麼不同。

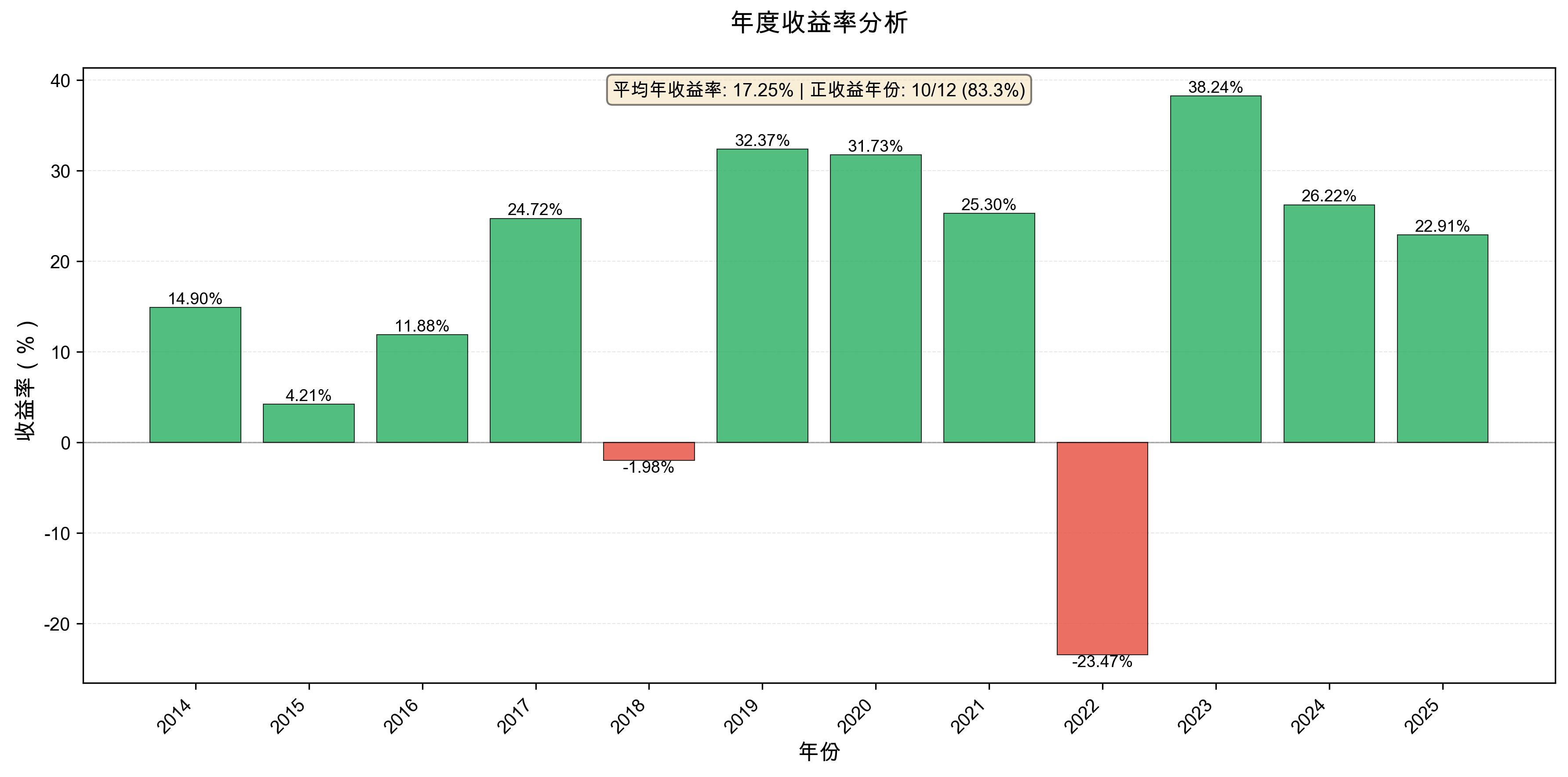

3.1 核心指標對比

| 指標 | 100%納指100 | 三資產組合(再平衡) |

|---|---|---|

| 最終資金 | 808.8萬美元 | 638.3萬美元 |

| 總報酬率 | 708.84% | 538.26% |

| 年化報酬率 | 19.36% | 16.99% |

| 最大回檔 | -33.72% | -25.72% |

| 波動率 | 20.64% | 15.61% |

| 最大回檔持續時間 | 714天 | 109天 |

這張表裡藏著幾個關鍵資訊:

報酬確實降低了, 但降幅有限。年化從19.36%降到16.99%,差了2.37個百分點。11年下來,最終資金從808萬變成638萬,少了170萬。

但風險大幅下降。 最大回檔從-33.72%降到-25.72%,少虧8個百分點。波動率從20.64%降到15.61%,帳戶波動小了近四分之一。

最關鍵的是這個數字:最大回檔持續時間從714天降到109天。

從接近2年的煎熬,變成3個多月的等待。這意味著什麼?意味著你不用在漫長的虧損期裡反覆懷疑自己、反覆想要停損出場。

3.2 風險調整後報酬

衡量投資績效,不能只看報酬,還要看你承擔了多少風險。這裡介紹兩個關鍵指標。

夏普比率(Sharpe Ratio) 是最常用的風險調整報酬指標,它用總波動率來衡量風險,告訴你:每承擔1單位波動,能獲得多少超額報酬。

但夏普比率有個問題:它把上漲和下跌都當成「風險」。可實際上,一般人只擔心下跌,沒人會抱怨自己的帳戶漲太多。

所以還有一個更貼近投資人心理的指標——索提諾比率(Sortino Ratio)。

索提諾比率只計算「下行波動」,也就是只關注虧損的波動,不把上漲算進風險裡。這更符合我們的真實感受:賺錢不是風險,虧錢才是。

| 策略 | 夏普比率 | 索提諾比率 | 下行波動率 |

|---|---|---|---|

| 100%納指100 | 0.7930 | 0.8769 | 22.09% |

| 三資產組合(再平衡) | 0.8964 | 1.0261 | 16.56% |

從這張表能看出:

- 夏普比率:三資產組合0.8964,比單壓納指的0.7930高出13%

- 索提諾比率:三資產組合1.0261,比單壓納指的0.8769高出17%

索提諾比率的差距更大,說明什麼?

說明三資產組合在「控制下跌風險」這件事上,做得比單壓納指好得多。 它的下行波動率從22.09%降到了16.56%,少了四分之一。

換句話說:三資產組合不僅報酬的「性價比」更高,而且在你最難受的時候(帳戶下跌時),它的表現也更穩。

四、再平衡:讓配置真正發揮作用

有人可能會問:配置好比例,然後就不管了,行不行?

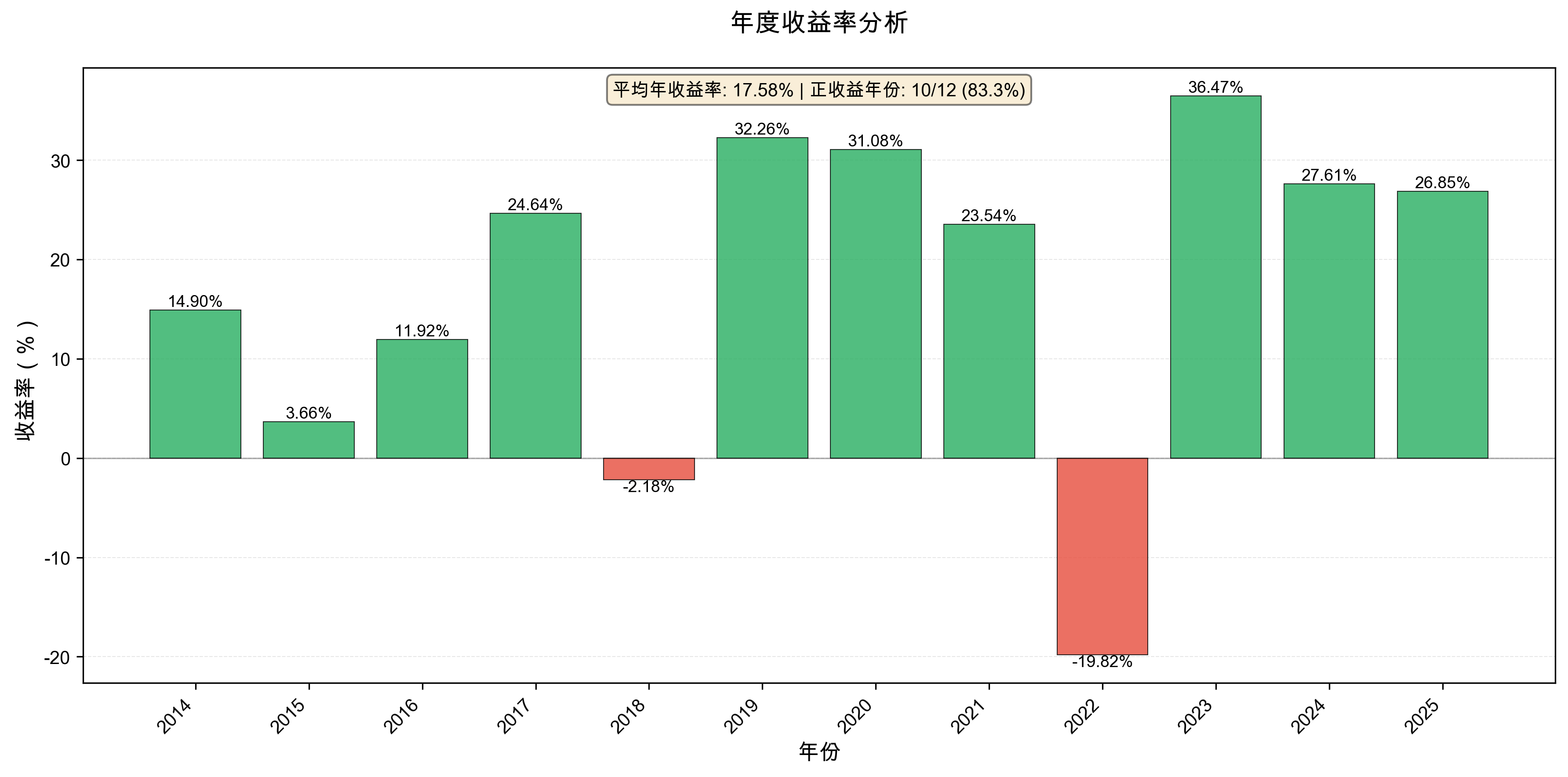

我也做了這個實驗。同樣的三資產組合,一個每季再平衡一次,另一個完全不管。

| 指標 | 三資產(不再平衡) | 三資產(每季再平衡) |

|---|---|---|

| 最終資金 | 588.0萬美元 | 638.3萬美元 |

| 年化報酬率 | 16.18% | 16.99% |

| 最大回檔 | -27.36% | -25.72% |

| 波動率 | 16.33% | 15.61% |

| 夏普比率 | 0.8075 | 0.8964 |

| 最大回檔持續時間 | 693天 | 109天 |

差別很明顯:

- 報酬: 再平衡多賺了50萬美元,年化高出0.81個百分點

- 風險: 最大回檔少了1.64個百分點,波動率低了0.72個百分點

- 回檔恢復: 從693天縮短到109天——差了近600天!

再平衡為什麼有效?

核心邏輯很簡單:它強制你「高賣低買」。

當納指漲多了,佔比超過40%,再平衡會賣掉一部分納指,買入相對便宜的資產。當納指跌多了,佔比低於40%,再平衡會加碼納指。

這個動作看起來簡單,但99%的人做不到——因為人性是追高殺低的。再平衡機制,就是用紀律戰勝人性。

五、這個策略適合你嗎?

說實話,這個問題沒有標準答案。

如果你滿足以下條件,單壓納指可能確實適合你:

- 投資期限真的很長(15年以上),且中間不需要動用這筆錢

- 心理承受能力極強,帳戶縮水50%也能睡得著

- 對科技產業有深入研究,能判斷產業長期趨勢

- 這筆錢虧完了也不影響生活

但如果你是一般上班族,投資是為了讓生活更好而不是更焦慮,那多資產配置+定期再平衡可能是更務實的選擇。

它犧牲了一部分報酬(年化少2-3個百分點),但換來了:

- 更平穩的持有體驗

- 更短的虧損等待期

- 更高的堅持機率

投資最怕什麼?不是選錯標的,而是在錯誤的時機離場。

能抱得住的策略,才是好策略。

寫在最後

今天我們用真實數據拆解了一個核心問題:為什麼不建議一般人把所有資產都押在納指100上?

不是因為納指不好——恰恰相反,它長期表現非常優秀。但正因為它波動大,一般人很難在回檔期堅持住。

資產配置和再平衡,本質上是一種「對人性的妥協」。它用一部分報酬,換取你能真正堅持下去的可能性。

你可能還在困惑:具體應該怎麼配置?什麼資產適合做對沖?再平衡的具體操作是什麼?

這些問題,我們下一篇詳細聊。

關注浩外大叔,讓理財變簡單。